Poročanje bank po MSRP - nove zahteve. Poročanje bank po MSRP - nove zahteve Poštena vrednost v primerjavi z nabavno vrednostjo

Razmislimo o glavnih značilnostih uporabe MSRP v bankah, pa tudi o tistih standardih MSRP, ki so prednostni za vsakega finančnega direktorja, računovodjo ali finančnega strokovnjaka, ki dela v bankah in finančnih institucijah.

Če delate v banki ali kateri drugi finančni ustanovi, se dobro zavedate, da so MSRP nekoliko drugačni. Natančneje, standardi so še vedno enaki, le uporabljajo se nekoliko drugače.

S čim je to povezano?

Za razliko od podjetij, katerih dejavnost je povezana s proizvodi in storitvami, banke delajo predvsem z denarjem.

Za druge vrste podjetij je denar v bistvu samo vezni člen za njihovo delovanje, večina blaga ali storitev pa ni povezanih z denarjem (finančne dejavnosti).

Z drugimi besedami, transakcije, povezane z denarjem, kot je vodenje bančnega računa, so "pomožne" transakcije k glavni poslovni dejavnosti.

Toda glavni izdelek ali storitev katere koli banke ali finančne institucije (imenovali jih bomo s splošno besedo »banke«) je poslovanje z denarjem v različnih oblikah:

- Kreditni denar,

- Depozitni denar

- Povečanje vašega denarja (in tudi zmanjšanje vašega denarja)

- Storitve, povezane z denarjem

- Sposobnost uporabe denarja (kreditne kartice, bančni računi itd.).

Posledično se finančno poročanje bank bistveno razlikuje od tistega, kar bi pričakovali v poročanju »navadnega« podjetja.

Poglejmo 3 najbolj pereče teme, povezane z MSRP za banke in finančne institucije.

1. Finančni instrumenti (MSRP 9, MRS 32).

Če delaš v banki, so standardi za finančne instrumente zate OBVEZNI, saj je denar že sam po sebi finančni instrument!

Na kratko: MSRP 9 je uvedel nov model pričakovane kreditne izgube (ECL) za pripoznavanje oslabitev finančnih sredstev. In banke so bile močno prizadete.

Zakaj?

Večina drugih vrst podjetij lahko uporabi poenostavljen pristop, ki ga dovoljuje MSRP 9 za oslabitev finančnih sredstev, in izračuna rezervacije za izgube izključno v obsegu pričakovanih kreditnih izgub v življenjski dobi finančnega instrumenta.

Vendar banke ne morejo uporabiti poenostavljenega pristopa za največjo skupino svojih finančnih sredstev - kredite.

Banke morajo za pripoznavanje izgub uporabiti tristopenjski splošni model.

To pomeni, da morajo banke:

- Odločite se, ali bodo posamezna finančna sredstva spremljana skupaj (številna podobna posojila z nižjimi obsegi) ali posamezno (velika posojila).

- Natančno analizirajte finančna sredstva in ocenite, v kateri od treh faz je posamezno finančno sredstvo.

- Glede na stopnjo finančnega sredstva mora banka oceniti, kako izračunati znesek rezervacije, ki je enak:

- 12-mesečne pričakovane kreditne izgube; oz

- Pričakovane kreditne izgube v življenjski dobi finančnega sredstva.

- Za izvedbo zgornjega izračuna mora banka zbrati veliko količino podatkov za oceno:

- Verjetnost neplačila v 12 mesecih;

- Verjetnost neplačila po 12 mesecih;

- Kreditne izgube v primeru neplačila.

- Banke bodo morda morale razporediti svoja posojila po različnih portfeljih in spremljati ustrezne informacije za vsak portfelj posebej na podlagi določenih skupnih značilnosti.

Vse našteto predstavlja pomembne izzive za IT oddelek, vodje strank, bančne statistike in analitike ter številne druge strokovnjake, ki se ukvarjajo s posodabljanjem internih sistemov, da bodo vse informacije posredovane pravočasno in v sprejemljivi kakovosti.

To ni lahka naloga!

1.2. Klasifikacija in vrednotenje finančnih instrumentov.

Večino sredstev bank predstavljajo finančna sredstva.

Trenutno MSRP 9 razvršča finančna sredstva na podlagi dveh testov:

- Preskus pogodbenega denarnega toka (test SPPI) in

Na podlagi ocene teh testov se lahko finančno sredstvo razvrsti za merjenje glede na:

- Avtor: poštena vrednost skozi poslovni izid (FVTPL); oz

- Avtor: poštena vrednost prek drugega vseobsegajočega donosa (FVOCI). V tem primeru je nadaljnje obračunavanje odvisno od vrste sredstva.

Banke in druge finančne institucije, predvsem družbe za trgovanje z vrednostnimi papirji, investicijski skladi in podobni subjekti, morajo analizirati lasten poslovni model za posamezne portfelje finančnih sredstev (trgovanje z vrednostnimi papirji, izterjava ipd.) in se nato odločiti za njihovo razvrstitev in vrednotenje.

V zvezi z zgornjima preizkusoma je treba poudariti, da je treba vsako finančno sredstvo in obveznost na začetku pripoznati po pošteni vrednosti (včasih vključno s transakcijskimi stroški).

Tukaj se morate sklicevati tudi na MSRP 13 Merjenje poštene vrednosti. Ta standard določa načela za določanje poštene vrednosti in je zato zelo pomemben za finančno poročanje vsake banke.

1.3. Razlikovanje med lastniškimi in dolžniškimi finančnimi instrumenti.

Banke izvajajo različne operacije, povezane z denarjem in finančnimi instrumenti - o tem smo že govorili.

Zaradi raznolikosti in kompleksnosti transakcij morajo banke pravilno razvrstiti, ali je bančni finančni instrument lastniški ali dolžniški ali celo mešanica obojega.

MRS 32 Finančni instrumenti: Predstavitev zagotavlja natančnejša pravila o tem, kako pravilno razlikovati med obema vrstama instrumentov.

Zakaj je to vprašanje tako pomembno za banke?

Ker napačna identifikacija delniških skladov / dolžniških skladov / sestavljenih finančnih instrumentov lahko privede do napačnega poročanja o finančnih rezultatih banke, vključno z različnimi finančnimi kazalniki, ki ocenjujejo kapitalski in finančni položaj banke.

2. Predstavitev računovodskih izkazov (MRS 1, MRS 7, MSRP 7)

Banke svoj finančni položaj in finančno uspešnost predstavljajo zelo drugače kot druga podjetja. Oglejmo si 3 glavne računovodske izkaze.

2.1. Izkaz finančnega položaja banke (MRS 1).

2.2. Izkaz poslovnega izida in drugega vseobsegajočega donosa banke (MRS 1).

Podobno kot pri izkazu finančnega položaja MRS 1 ne predpisuje natančne oblike izkaza vseobsegajočega donosa.

Podjetje mora izbrati obliko, v kateri bo predstavilo svoje finančne rezultate, ki je primerna za njeno poslovanje.

Ni presenetljivo, da se bančni izkaz poslovnega izida in drugega vseobsegajočega donosa običajno začne s prihodki od obresti in odhodki za obresti!

Običajno pričakujete, da bodo informacije o obrestih sporočene nekje proti koncu izpiska, v finančnih transakcijah, včasih pa sploh niso sporočene.

Prihodki in odhodki od obresti pa so za banko najpomembnejše postavke, saj banke običajno to počnejo – položijo vaš denar in vam zanj dajo obresti. (= stroški bančnih obresti), posodijo vam denar in zaračunajo obresti ( = prihodki od bančnih obresti).

Ker vam banke običajno zaračunajo nekaj provizij za servisiranje vašega bančnega računa, je v poročilu vrstica prihodkov od provizij.

Za ponazoritev primerjava izkaza poslovnega izida in drugega vseobsegajočega donosa navadne družbe in banke.

Primerjava izkaza poslovnega izida in drugega vseobsegajočega donosa banke in navadne družbe.

|

Običajna družba |

|

|---|---|

|

Profit in izguba |

Profit in izguba |

|

Nabavna vrednost prodanega blaga in storitev Bruto dobiček Drugi prihodki Poslovni stroški Administrativni stroški drugi stroški Dobiček iz poslovanja Finančni odhodki Delež v dobičku povezanih družb |

Dohodek od obresti Odhodki za obresti Neto obrestni prihodki Rezervacije za kreditne izgube pri dolžniških finančnih sredstvih Čisti obrestni prihodki po rezervacijah za kreditne izgube Prihodek od provizije Stroški provizije Čisti prihodek od provizije Čisti prihodki iz poslov s finančnimi instrumenti Čisti dobiček iz naložb v pridružena podjetja Stroški osebja Stroški upravljanja in drugi stroški |

|

Dobiček pred obdavčitvijo |

Dobiček pred obdavčitvijo |

|

Davek na prihodek |

Davek na prihodek |

|

Skupni dobiček obdobja |

Skupni dobiček obdobja |

|

Drugi vseobsegajoči donos: |

Drugi vseobsegajoči donos: |

|

Prihodki iz prevrednotenja nepremičnin Prihodki od zavarovanja |

Postavke, ki se v prihodnosti ne bodo prerazvrstile v poslovni izid Aktuarski zaslužki in odhodki za načrte z določenimi zaslužki Prihodki iz prevrednotenja nepremičnin Davek od dobička kot del vseobsegajočega donosa Postavke, ki bodo v prihodnosti prerazvrščene v poslovni izid Prihodki od zavarovanja Tečajne razlike pri preračunu izkazov tujih oddelkov Drugi vseobsegajoči donos obdobja brez davkov |

|

Drugi vseobsegajoči donos obdobja |

2.3. Izkaz denarnih tokov (denarni tok).

Tudi pristop bank do denarja in s tem izkazov denarnih tokov je videti drugačen.

Ko pripravite izkaz denarnih tokov, običajno posamezne denarne tokove združite v 3 razdelke:

- Poslovne dejavnosti,

- Naložbene dejavnosti in

- Finančne dejavnosti.

2.4. Razkritje informacij.

Banke morajo poleg razkritij drugih nefinančnih družb podati še vrsto drugih razkritij, povezanih z lastno dejavnostjo.

Najpomembnejša razkritja:

1. Razkritje kapitala v skladu z MRS 1:

Tukaj banka razkriva, kako upravlja s kapitalom, s poudarkom na:

- Opisne informacije o strategijah upravljanja denarja,

- Nekaj številčnih podatkov o upravljanju denarja,

- Ali obstajajo zunanje kapitalske zahteve za banko in

- Ali banka izpolnjuje zahteve za kreditne institucije in če ne, kakšne so posledice?

2. Celoten obseg razkritja informacij v skladu z MSRP 7 »Finančni instrumenti: razkritje informacij«.

Ta razkritja se nanašajo predvsem na finančne instrumente in bi jih morale banke v vsakem primeru upoštevati. Osredotočen na:

- Pomen finančnih instrumentov, vključno z njihovo razčlenitvijo po kategorijah, njihovo pošteno vrednostjo in načinom njenega določanja, računovodske usmeritve za finančne instrumente;

- Tveganja, povezana s finančnimi instrumenti, ter njihova narava in obseg, vključno s kreditnimi tveganji, tržnimi tveganji in likvidnostnimi tveganji;

- Prenos finančnih sredstev;

- In druga vprašanja.

3. Konsolidacijske in namenske družbe (MSRP 10, MSRP 12).

Banke rade uporabljajo družbe za posebne namene (SPE, iz angleškega "special goal entity" ali SPV, iz angleškega "special goal vehicle").

To je bil včasih "odličen in kreativen" način za skrivanje nekaterih neželenih ali nevarnih sredstev pred očmi javnosti, saj namenska podjetja običajno niso bila vključena v konsolidirane računovodske izkaze (zato jih nihče ni opazil).

Še danes številne banke uporabljajo dobesedno na stotine SPE za različne namene, predvsem za listinjenje svojih terjatev, izvedbo nekaterih davčnih poslov, financiranje premoženja itd.

Banka mora zelo natančno oceniti, ali obvladuje SPE, pri čemer mora uporabiti isto metodologijo kot za kateri koli drug subjekt z glasovalno pravico.

Posledično lahko vidite veliko podjetij v konsolidiranih računovodskih izkazih banke.

Druga vprašanja bančnega poročanja.

Druga kritična področja, na katera morajo biti banke in finančne institucije pozorne, so v bistvu enaka kot pri vseh drugih podjetjih, vendar so lahko pomembnejša in pomembnejša:

- Najemi - Nekateri dogovori se ne imenujejo "najemi", vendar so njihove vsebine pogosto finančni najemi. Posledično se lahko nekatere pogodbe premaknejo iz zunajbilančne v bilančno.

[cm. Glej tudi celotno besedilo MSRP 16] - Zaslužki zaposlenih – banke pogosto zagotavljajo številne posebne ugodnosti za zaposlene, kot so:

- Brezplačni bančni računi ali druge bančne storitve za zaposlene.

- Prispevki v pokojninske sklade.

- Sheme zdravstvenega varstva za zaposlene in upokojence.

- In mnogi drugi.

Posledično banke aktivno uporabljajo vse trike, povezane s standardom MRS 19 zaslužki zaposlenih.

- Računovodstvo varovanja pred tveganjem – banke pogosto uporabljajo varovanje pred tveganjem.

Ta seznam standardov seveda ni izčrpen, vendar lahko naštete standarde štejemo za izhodišče v zapleteno tematiko računovodenja MSRP v bankah.

Preglednost in učinkovitost bančnega računovodstva omogočata spremljanje varnosti denarnih sredstev, denarnega toka ter stanja poravnalnih in kreditnih razmerij.

Glavne naloge računovodstva v bankah

Za bančno računovodstvo v kreditnih institucijah je značilna učinkovitost in enotnost oblike konstrukcije. To se kaže v dejstvu, da se vse poravnalne, kreditne in druge transakcije, opravljene v banki med delovnim časom, odražajo na isti dan v osebnih računih analitičnega računovodstva in se nadzorujejo s pripravo dnevne bilance stanja banke. Enoten računovodski sistem za vse banke je nujen pogoj za analizo bančnega poslovanja.

Računovodstvo v bankah je tesno povezano z računovodstvom v drugih sektorjih gospodarstva. Ta povezava je določena z dejavnostmi bank pri poravnalnih, gotovinskih in kreditnih storitvah podjetjem, organizacijam in ustanovam. Operacije, ki jih izvajajo banke pri posojilu, poravnavi itd. se odražajo v računovodskih evidencah poslovnih subjektov. Bančne transakcije, ki se odražajo v aktivi bilance stanja banke, ustrezajo obveznostim v bilancah stanja podjetij in organizacij ter prikazujejo znesek prejetih bančnih posojil. Hkrati se sredstva podjetij in organizacij na poravnalnih, tekočih in drugih računih odražajo v njihovih bilancah stanja kot sredstvo, v bilanci stanja banke pa kot obveznost.

Za pripravo računovodskih izkazov v skladu z MSRP na podlagi ruskih računovodskih izkazov se kreditnim institucijam priporoča uporaba metode preoblikovanja, katere bistvo je prerazporeditev postavk bilance stanja in izkaza poslovnega izida. Ob tem banke same izvajajo potrebne prilagoditve in uporabljajo strokovne presoje (strokovna mnenja odgovornih oseb kreditne institucije, oblikovana na podlagi objektivne interpretacije razpoložljivih informacij o konkretnem poslovanju in poslih kreditne institucije v skladu z MSRP). zahteve). Posledično računovodski sistem kreditne organizacije ustvarja informacije za zunanje in notranje uporabnike. Takšni uporabniki lahko vključujejo dejanske in potencialne vlagatelje, zaposlene, upnike, stranke in organe, pa tudi širšo javnost. Lahko imajo različne interese: vlagatelje in njihove predstavnike zanimajo informacije o tveganosti in donosnosti njihovih dejanskih in načrtovanih naložb; Posojilodajalce zanimajo informacije, da ugotovijo, ali bodo posojila, ki jih dajo, odplačana pravočasno in plačane obresti. Ker so interesi uporabnikov zelo različni, računovodstvo ne more v celoti zadovoljiti vseh informacijskih potreb teh uporabnikov, zato so zbrane računovodske informacije usmerjene v zadovoljevanje najpogostejših potreb.

Glede informacij za interne uporabnike mednarodni standardi vidijo namen računovodstva v pridobivanju informacij, ki so koristne vodstvu za sprejemanje poslovodskih odločitev. Predpostavlja se, da se informacije za zunanje uporabnike oblikujejo tudi na podlagi informacij, namenjenih notranjim uporabnikom, ki se nanašajo na finančni položaj kreditne institucije, rezultate poslovanja in spremembe finančnega položaja.

V skladu z Metodološkimi priporočili "O postopku priprave in predstavitve računovodskih izkazov kreditnih institucij" (Pismo Centralne banke Ruske federacije z dne 23. decembra 2003 št. 181-T) je organ upravljanja kredita institucija potrdi računovodsko usmeritev za pripravo računovodskih izkazov v skladu z MSRP ter strukturo in vsebino obrazcev teh računovodskih izkazov.

Priprava računovodskih izkazov v skladu z MSRP mora biti ustrezno urejena. Takšni predpisi morajo vsebovati postopek za pripravo in potrditev računovodskih izkazov v skladu z MSRP, vključno z izjavami o prerazvrščanju in popravkih postavk bilance stanja in izkaza poslovnega izida, dokumentirane strokovne presoje ter postopek shranjevanja navedene dokumentacije za določena obdobja. za rusko poročanje po ruski zakonodaji, federaciji in predpisih Centralne banke Ruske federacije.

Poleg tako čisto formalnih postopkov, kot je podpis računovodskih izkazov banke s strani vodje in glavnega računovodje (te osebe so v skladu z zakonodajo Ruske federacije odgovorne za zanesljivost računovodskih izkazov), predpisi določajo postopek za izvedbo, potrditev, odobritev, podpisovanje, shranjevanje dokumentacije, vključno z izjavami o prerazvrščanju, strokovnimi presojami in prilagoditvami ruskih računovodskih izkazov na podlagi teh strokovnih presoj, kot tudi druge prilagoditve, vključene v računovodske izkaze kreditne institucije v skladu z MSRP .

Mednarodni standardi dajejo velik poudarek strokovni presoji. Zato je priporočljivo določiti krog odgovornih oseb v kreditni instituciji, ki jim vodja kreditne institucije podeli pravico do oblikovanja strokovnih presoj na vsakem od področij dejavnosti organizacije in prilagoditve ruskih računovodskih izkazov na podlagi na teh strokovnih presojah. Ta krog bi moral vključevati uradnike izmed menedžerjev kreditne institucije, ki morajo preveriti objektivnost oblikovanih strokovnih presoj in prilagoditev ruskih računovodskih izkazov na podlagi teh presoj.

In kar je najpomembneje, znotraj kreditne organizacije mora obstajati (ali biti ustanovljena) enota, odgovorna za povzemanje vseh popravkov ruskih računovodskih izkazov, prejetih od ustreznih oddelkov kreditne organizacije, kot tudi uradniki kreditne organizacije, ki preverjajo pravilnost povzemanje vseh prilagoditev ruskih računovodskih izkazov za namen priprave računovodskih izkazov v skladu z MSRP.

Banka vodi računovodstvo neprekinjeno od trenutka registracije kot pravne osebe do reorganizacije ali likvidacije. Računovodski izkazi se v skladu z MSRP štejejo za pripravljene, če so uporabljeni vsi standardi, veljavni na začetku poročevalskega obdobja, za katerega so pripravljeni računovodski izkazi.

Splošne značilnosti elementov računovodskega poročanja

Da bi razumeli posebnosti priprave računovodskih izkazov v kreditnih institucijah v skladu z mednarodnimi standardi, razmislimo o njegovih elementih. Elementi računovodskih izkazov so ekonomske kategorije, ki se ukvarjajo z zagotavljanjem informacij o finančnem stanju banke in rezultatih njenega poslovanja. Predstavljajo finančne transakcije, razvrščene v razrede glede na njihove ekonomske značilnosti. Ti elementi so potrebni za oceno finančnega položaja in uspešnosti banke.

Elementi računovodskih izkazov, sestavljenih po MSRP, ki so neposredno povezani z merjenjem finančnega položaja banke, so sredstva, obveznosti in kapital, ki se ustrezno določijo.

Opredelitve sredstev in obveznosti prikazujejo njihove osnovne značilnosti, vendar ne poskušajo razkriti kriterijev, ki jih morajo izpolnjevati, preden se pripoznajo v bilanci stanja. Tako definicije vključujejo postavke, ki niso pripoznane kot sredstva ali obveznosti v bilanci stanja, dokler ne izpolnijo meril za pripoznavanje.

Pri odločanju, kateri opredelitvi (sredstvo, obveznost ali kapital) zadevna postavka ustreza, je treba posebno pozornost nameniti njenemu temeljnemu bistvu in ekonomski realnosti, ne le njeni pravni obliki. Tako je na primer v primeru finančnega najema bistvo in ekonomska realnost ta, da najemnik prejme korist od uporabe najetega sredstva večino njegove dobe koristnosti v zameno za obveznost plačila te pravice v znesku približno enaka pošteni vrednosti sredstva in s tem povezanimi finančnimi stroški.

Bilance stanja, pripravljene v skladu z mednarodnimi standardi, lahko vključujejo postavke, ki ne ustrezajo definiciji sredstva ali obveznosti in niso prikazane kot del kapitala.

Poleg tega morajo računovodski izkazi odražati prihodke in odhodke kreditne institucije.

Pripoznavanje elementov računovodskih izkazov

Pripoznavanje je postopek vključitve postavke v bilanco stanja ali izkaz poslovnega izida, ki ustreza definiciji računovodskega elementa in izpolnjuje sodilo pripoznanja. Kriterij za priznanje ima naslednje komponente:

- verjetno je, da bo banka lahko ali pa tudi ne ustvarila prihodnjih gospodarskih koristi, ki jih je mogoče pripisati postavki;

- članek je mogoče zanesljivo oceniti.

Nekatere transakcije, ki imajo bistvene značilnosti elementa, vendar ne izpolnjujejo pogojev za pripoznanje, lahko kljub temu zaslužijo razkritje v pojasnilih, pojasnjevalnem gradivu ali dodatnih tabelah, ki spremljajo računovodske izkaze. To je potrebno, kadar se informacije o transakciji štejejo za pomembne za oceno finančnega položaja kreditne institucije in rezultatov njenega poslovanja.

Zahteve za strukturo in vsebino računovodskih izkazov

V skladu z zahtevami MSRP morajo računovodski izkazi zagotavljati informacije o finančnem položaju, rezultatih poslovanja kreditne institucije in njenih denarnih tokovih. Te informacije bi morale biti uporabne širokemu krogu uporabnikov pri sprejemanju gospodarskih odločitev.

Računovodski izkazi morajo biti jasni in razumljivi. Temelji na računovodskih usmeritvah, ki se lahko razlikujejo od računovodskih usmeritev drugih kreditnih institucij. Zato je za pravilno razumevanje računovodskih izkazov potrebno upoštevati najpomembnejša načela računovodskih usmeritev, na podlagi katerih so ti izkazi pripravljeni. V skladu z mednarodnimi standardi je analiza računovodskih usmeritev sestavni del računovodskih izkazov.

- bilanca stanja na datum poročanja;

- izkaz poslovnega izida za poročevalsko obdobje;

- izkaz denarnih tokov za obdobje poročanja;

- poročilo o spremembah lastniškega kapitala (kapitala) za obdobje poročanja (to je poročilo, ki prikazuje vse spremembe kapitala ali ni povezano z odobrenim kapitalom);

- Pojasnila k računovodskim izkazom (vključno z računovodskimi usmeritvami, uporabljenimi pri pripravi računovodskih izkazov).

- finančni pregled, ki vključuje trenutne rezultate, finančni položaj in nastajajoče negotovosti;

- okoljsko poročilo;

- poročila o dodani vrednosti itd.

Računovodski izkazi morajo odražati tudi metode obvladovanja in upravljanja likvidnosti in solventnosti ter metode obvladovanja in obvladovanja tveganj, povezanih z bančnim poslovanjem.

Posebno pozornost je treba nameniti razkritju metod upravljanja kreditnega tveganja. Takšne metode vključujejo:

- analiza vloge za posojilo in študija izvedljivosti posojilnega projekta;

- analiza kreditne zgodovine posojilojemalca;

- analizo računovodskih izkazov kreditojemalca z namenom ugotavljanja njegove kreditne sposobnosti;

- izbira oblike zavarovanja posojila;

- določanje obrestnih mer;

- ustvarjanje posojilnih rezerv.

- dogovorjeni tečaj je pogoj v posojilni pogodbi, po katerem se znesek plačila spreminja glede na spremembo tečaja valute plačila;

- varovanje pred tveganjem je metoda zavarovanja tveganja s sklenitvijo alternativnega posla za enak znesek in isto obdobje.

Identifikacijski podatki računovodskih izkazov so:

- ime kreditne institucije;

- vrsta poročanja: konsolidirano/nekonsolidirano;

- datum poročanja, obdobje poročanja;

- valuta poročanja;

- merske enote (na primer tisoč, milijon).

Centralna banka Ruske federacije je predlagala približne obrazce, vključene v računovodske izkaze v skladu z MSRP. Te obrazce lahko kreditna institucija spremeni, da zagotovi najboljši odraz v računovodskih izkazih, pripravljenih v skladu z mednarodnimi standardi, strukture in posebnosti poslovanja kreditne institucije, obsega opravljenih transakcij itd. To je mogoče storiti na primer z izločitvijo ali združevanjem posameznih postavk računovodskih izkazov banke zaradi odsotnosti ali nepomembnosti obsega posameznih transakcij, pa tudi z uvedbo dodatnih postavk računovodskih izkazov za transakcije, katerih velikost in narava , ki temeljijo na načelu pomembnosti, je takšna, da bo njihova ločena predstavitev v poročanju v računovodskih izkazih povečala preglednost in kakovost informacij, predstavljenih v teh računovodskih izkazih. To se naredi zato, da uporabniki ustrezno razumejo računovodske izkaze.

Glavna vsebina računovodskih izkazov

Bilanca stanja. Finančni položaj kreditne institucije se razlikuje glede na sredstva, ki jih ima, razmerje med kratkoročnimi in dolgoročnimi sredstvi in obveznostmi ter sposobnost prestrukturiranja dejavnosti glede na tržne razmere. Informacije o finančnem položaju se odražajo v bilanci stanja, namenjeni zagotavljanju informacij o finančnem položaju kreditne institucije na datum poročanja.

Obstajata dva načina za prikaz sredstev in obveznosti v bilanci stanja:

- po razvrstitvi: trenutni (tekoči) in dolgoročni;

- v padajočem vrstnem redu likvidnosti.

V skladu z MSRP bilanca stanja vključuje:

- osnovna sredstva;

- neopredmetena sredstva;

- finančne naložbe;

- terjatve;

- kapital in rezerve;

- delnice;

- rezervacije za oslabitev sredstev;

- davčne obveznosti in sredstva;

- obveznosti do plačila.

Druge zahteve za podrazvrščanje so vsebovane v posameznih standardih.

V zvezi z odobrenim kapitalom je treba v bilanci stanja razkriti naslednje podatke:

- število odobrenih delnic;

- število izdanih in v celoti plasiranih delnic;

- število izdanih delnic, ki niso v celoti plasirane;

- nominalna vrednost delnice;

- uskladitev sprememb števila delnic;

- pravice, prednosti in omejitve delnic;

- lastne delnice;

- delnice pod opcijami ali za prodajo (pogoji in zneski).

Poročilo o dobičkih in izgubah. Ocena trenutnega stanja v kreditni instituciji lahko temelji na analizi trenutnega in prejšnjega finančnega stanja. Podatki o rezultatih poslovanja so vsebovani v izkazu poslovnega izida. Izkaz poslovnega izida je namenjen predstavitvi podatkov o poslovanju banke v poročevalskem obdobju. Vsebuje tudi podatke o dobičkonosnih dejavnostih in zasluženih oziroma porabljenih sredstvih v določenem obdobju. Ne odraža le končnih finančnih rezultatov dejavnosti, doseženih v obdobju poročanja, temveč tudi absolutne in relativne ravni dobičkonosnosti, dosežene v času, ki je pretekel od datuma prejšnjega poročila.

MSRP postavlja določene minimalne zahteve glede vsebine izkaza poslovnega izida, v skladu s katerimi mora to poročilo vsebovati naslednje informacije:

- prihodek;

- rezultati poslovanja;

- delež dobičkov in izgub pridruženih podjetij in skupnih podvigov, obračunan po kapitalski metodi;

- davčni odhodki;

- prihodki in odhodki iz rednega delovanja;

- rezultati delovanja v izrednih razmerah;

- čisti dobiček ali izguba obdobja.

Razvrščanje odhodkov po izvoru pomeni, da so postavke, kot so plače, amortizacija itd., prikazane v izkazu poslovnega izida, preprosti zneski homogenih stroškov. Razvrstitev stroškov po funkciji pomeni njihovo analizo glede na tri glavne postavke, ki jih je treba navesti:

- amortizacija opredmetenih osnovnih sredstev;

- amortizacija neopredmetenih sredstev;

- stroški osebja.

Glavna ideja izkaza poslovnega izida je prilagoditi prihodke, prejete v obdobju poročanja, tako da sešteje znesek prejetih prihodkov in odšteje znesek nastalih stroškov, kar na koncu da znesek čistega dobička obdobja poročanja.

Izkaz gibanja kapitala. Kreditna institucija mora predložiti izkaz gibanja lastniškega kapitala, ki prikazuje povečanje ali zmanjšanje čistih sredstev med dvema datumoma poročanja.

To poročilo je sestavni del računovodskih izkazov. Obrazec za njegovo predložitev vsebuje ločene podatke za vsak element osnovnega kapitala. V skladu z MSRP mora izkaz gibanja kapitala vsebovati zahtevane minimalne informacije o naslednjih rezultatih poslovanja banke:

- čisti dobiček (izguba) obdobja;

- postavke prihodkov (odhodkov), vključenih v kapital, ter višino teh postavk;

- spremembe računovodskih usmeritev in njihove posledice;

- rezultati popravkov temeljnih napak.

- posli z lastniki v zvezi s kapitalom in posli razdelitve kapitala z lastniki in delničarji;

- uskladitev bilance poslovnega izida na začetku in koncu obdobja;

- uskladitev knjigovodske vrednosti osnovnega kapitala, kapitalske rezerve in vsake rezerve na začetku in koncu obdobja.

Izkaz denarnih tokov. Izkaz denarnih tokov banke je pomemben za oceno njenega poslovanja v poročevalskem obdobju. Pri sestavi izkaza denarnih tokov je mogoče ugotoviti spremembe stanja denarnih sredstev glede na njihov vpliv na poslovanje banke. To poročilo zagotavlja podlago za ocenjevanje sposobnosti banke za ustvarjanje denarja in denarnih ustreznikov ter njene potrebe po uporabi tega denarja.

Za pripravo izkaza denarnih tokov je bil razvit MSRP 7, ki nosi isto ime. Namen tega standarda je v računovodskih izkazih prikazati informacije o spremembah denarnih sredstev in njihovih ustreznikov.

Pojasnila k računovodskim izkazom

Pojasnila k računovodskim izkazom vključujejo pomembne, popolne in najbolj uporabne informacije za uporabnike računovodskih izkazov kreditne institucije. Običajno so pojasnila k računovodskim izkazom sestavljena iz naslednjih glavnih sklopov.

1. Splošne informacije o kreditni instituciji in naravi njenih dejavnosti, vključno z:

- lokacijo in pravno obliko kreditne institucije;

- opis narave poslovanja in glavnih dejavnosti kreditne institucije;

- naziv nadrejene družbe kreditne institucije in glavne nadrejene družbe skupine (nadrejena družba se šteje za gospodarski subjekt, ki ima pomemben delež v odobrenem kapitalu, ali v skladu s sklenjeno pogodbo ali drugače, ima možnost odločilnega vpliva na odločitve kreditne institucije);

- povprečno letno število zaposlenih v obdobju poročanja ali število zaposlenih na dan poročanja;

- druge informacije splošne narave, po presoji kreditne institucije (na primer informacije o razpoložljivih licencah, številu in lokaciji podružnic itd.).

2. Izjava o skladnosti poročanja z zahtevami MSRP, ki evidentira skladnost pripravljenih računovodskih izkazov z zahtevami MSRP, podatek o podlagi za pripravo računovodskih izkazov (npr. predstavljeni računovodski izkazi so nekonsolidirani ali konsolidirani).

3. Podporni prepisi informacij za članke, predstavljene v glavnih poročilih.

4. Pomožne (dodatne) informacije, ki niso predstavljene v samih računovodskih izkazih, vendar so potrebne za zaznavanje računovodskih izkazov s strani uporabnikov (na primer opis gospodarskega položaja v državi (državah) ali regiji (regijah) v ki jih upravlja kreditna institucija.

5. Informacije o načelih računovodskih usmeritev, ki jih sprejme kreditna institucija za namene priprave računovodskih izkazov. Informacije o računovodskih usmeritvah so potrebne za pravilno razumevanje računovodskih izkazov. V tem primeru mora zasledovana računovodska usmeritev temeljiti na ustreznih mednarodnih standardih ali njihovih interpretacijah. Računovodska politika mora odražati naslednje glavne vidike dejavnosti kreditne institucije:

- priznavanje prihodkov;

- načela konsolidacije;

- prevzemi in združitve (poslovne združitve);

- skupna vlaganja;

- pripoznavanje in amortizacija opredmetenih in neopredmetenih sredstev;

- kapitalizacija obresti ali drugih odhodkov;

- gradbene pogodbe;

- naložbene nepremičnine;

- finančni instrumenti in naložbe;

- lizing in najem;

- raziskave in razvoj;

- delnice;

- davki, vključno z odloženimi davki;

- rezerve;

- ugodnosti zaposlenih;

- menjalni posli in posli varovanja pred tveganjem;

- načela poročanja po segmentih;

- prepoznavanje visoko likvidnih sredstev;

- obračunavanje inflacije;

- dodatno financiranje s strani države.

6. Dodatne analitične informacije o vseh pomembnih postavkah bilance stanja, izkaza poslovnega izida, izkaza denarnih tokov in izkaza gibanja lastniškega kapitala (kapitala) v skladu z zahtevami MSRP.

7. Značilnosti dejavnosti kreditne institucije po segmentih v skladu z zahtevami MSRP 14 "Poročanje po segmentih".

8. Opis dejavnosti kreditne institucije pri obvladovanju finančnih tveganj, vključno s kreditnim, tržnim, državo, valuto, likvidnostjo in obrestno mero.

9. Opis pogojnih obveznosti in poslov kreditne institucije z izvedenimi finančnimi instrumenti. Ta blok razkriva informacije o trenutnih in možnih sodnih postopkih; davčne in kreditne obveznosti ter tiste v zvezi s financiranjem kapitalskih naložb in poslovnega najema; transakcije z izvedenimi finančnimi instrumenti; transakcije s premoženjem v hrambi, zastavo itd.

10. Podatki o pošteni vrednosti finančnih instrumentov, določeni v skladu z zahtevami MSRP 39 »Finančni instrumenti: pripoznavanje in merjenje«.

11. Podatki o poslih s povezanimi osebami v skladu z zahtevami MSRP 24 »Razkritje informacij o povezanih osebah«.

12. Informacije o pomembnih dogodkih, ki so se zgodili po datumu poročanja, vendar pred datumom podpisa računovodskih izkazov s strani uprave kreditne institucije in sklepa revizijske organizacije.

13. Druge pomembne informacije o dejavnostih kreditne institucije v obdobju poročanja. Takšne informacije so lahko uporabnikom računovodskih izkazov potrebne za celovito in objektivno oceno uspešnosti kreditne institucije v preteklosti ter za zanesljivo napoved učinkovitosti njenih dejavnosti v prihodnosti.

Pojasnila k računovodskim izkazom morajo biti predstavljena na urejen način. Za vsako vrstično postavko v bilanci stanja, izkazu poslovnega izida, izkazu denarnih tokov in izkazu gibanja lastniškega kapitala se je treba sklicevati na vse ustrezne informacije v pojasnilih.

Opozoriti je treba, da se v skladu z MSRP poslovodstvo kreditne institucije spodbuja, da poleg poročanja zagotovi analizo finančne uspešnosti in položaja organizacije ter opiše glavne težave, s katerimi se sooča poslovodstvo. obravnavati. Ta analiza lahko vključuje vprašanja, kot so glavni dejavniki, ki vplivajo na uspešnost institucije, spremembe v okolju, v katerem mora delovati, dividendne politike ter politike financiranja in upravljanja tveganj.

A.V. Suvorov, MSUTU, dr.

Banke so se pri pripravi poročil za leto 2008 ravnale po Metodološkem

Ruska priporočila "O postopku za pripravo in predložitev kredita

organizacije za finančno poročanje", kot je navedeno v pismu Banke Rusije z dne

16. februar 2009 št. 24-T, ki vsebuje zahteve MSRP od

1. januar 2008

Banka Rusije vsako leto pripravi nova metodološka priporočila, vendar jih

ne vsebujejo pojasnil o morebitni predčasni uporabi novih standardov

in razlage, kot tudi spremembe obstoječih standardov.

Odobreni kapital bank, ustanovljenih v obliki podjetij

z omejeno odgovornostjo

Februarja 2008 je IASB izdal spremembe

do standardov, ki omogočajo bankam, ustanovljenim v obliki delniških družb

dodeljena odgovornost, v poročanju izkažite kapital, tj.

izboljšati finančno uspešnost in analizo kazalnikov. Te spremembe

Niti ena banka se ni prijavila predčasno.

Upoštevajoč zahteve OPMSRP 2 »Kapitalska udeležba v zadrugah

in podobni finančni instrumenti" (deleži članov v zadrugah in

Podobni instrumenti), odobreni in dodatni kapital, akumulirani nerealizirani

dobiček kopalnice in druge postavke kapitala LLC, registriranih v rusko-

zakonodajo, so bili prej običajno razvrščeni v poročanje po

MSRP kot dolžniški instrumenti. Take banke niso imele razdelka »Kapital«.

v bilanci stanja, vendar le pododdelek »Neto sredstva, ki jih je mogoče pripisati lastnikom«

v poglavju »Dolgoročne obveznosti«.

Ta zahteva je določena z dokumentom pravne ureditve podatkov

organizacije. Torej, v skladu s čl. 26 zakona "o družbah z omejeno odgovornostjo"

»1 udeleženec družbe ima pravico, da jo kadar koli samostojno zapusti

Simo s soglasjem ostalih udeležencev ali društva. Podjetje je dolžno plačati

udeležencu, ki je oddal vlogo za umik, izkažejo dejanske stroške

njegove delnice ali mu izroči premoženje v enaki vrednosti v šestih mesecih

od konca poslovnega leta, v katerem je bila vložena vloga za izstop

družba, razen če njena listina ne določa krajšega obdobja.

V skladu z zahtevami MRS 32 »Finančni instrumenti: predstavljanje

informacije" in KIMFO 2, te organizacije nimajo pravice ovirati

poplačati obveznosti, zato ne morejo prikazati v računovodskih izkazih

kapitala in mora pripoznati obveznosti do udeležencev v višini neto

sredstev.

1 Zvezni zakon z dne 8. februarja 1998 št. 14-FZ "O družbah z omejeno odgovornostjo"

nost."

Ta razlaga ruskim bankam ni omogočala poročanja

po MSRP kapital, razen za konsolidirane skupine, kjer matična družba,

ustanovljen v obliki LLC, je bil rezident drugih držav, v zakonodaji

ki verjetno nimajo norme o možnosti nemotenega izstopa.

Februarja 2008 je IASB objavil spremembe MRS 1

Predstavitev računovodskih izkazov in MSRP 32 ter povezanih financ

instrumenti, podobni navadnim delnicam in računovodstvu

vključeni v finančne obveznosti. Te spremembe so obvezne

za uporabo od poročevalskih obdobij, ki se začnejo 1. januarja 2009. Pravila

njihova zgodnja uporaba je podobna kateri koli zgodnji uporabi MSRP,

z razkritjem tega dejstva in dodatnimi informacijami v pojasnilih

k računovodskim izkazomb

V Metodoloških priporočilih »O postopku sestavljanja in predstavitve

računovodski izkazi kreditnih organizacij« je določeno v veljavi prej

1. januar 2009, postopek za prikaz kapitala LLC. Podatki so predstavljeni v tabeli. 1.

Tabela 1

Pravila za prikaz kapitala banke, ustanovljene v obliki LLC

Odraz obveznosti do udeležencev v računovodskih izkazih po MSRP

kami zadevnih LLC v višini čistih sredstev ne more v celoti

razkrivajo bistvo in naravo teh finančnih instrumentov. Prispevki v statut

kapitali družb z omejeno odgovornostjo sami po sebi ustrezajo

vložkov v kapital drugih družb, razen poenostavljenih postopkov

zapustiti družbo.

Spremembe, ki jih je izvedel IASB, ne vplivajo na skladnost z vsemi

zahteve iz MSRP 32, potrebne za razvrščanje podatkov

instrumente kot lastniške instrumente, torej kot del kapitala.

Zahteve za udeležence, da prejmejo del svojih čistih sredstev, so določene v klavzuli 16(a)

MSRP 32. Ti vključujejo naslednje:

2 Pismo Centralne banke Ruske federacije z dne 16. februarja 2009 št. 24-T "O metodoloških priporočilih" O postopku sestavljanja

registracija in predstavitev računovodskih izkazov s strani kreditnih institucij." Str. 52.

Lastništvo lastniškega instrumenta daje imetniku pravico do prejema

sorazmerni delež v čistih sredstvih v primeru likvidacije LLC;

- instrument spada v razred najmanj vrednih instrumentov

prednost pred drugimi terjatvami glede premoženja, podlagi ugotovljene

prednost, ki jo določa zakon za unovčitev terjatev upnikov,

medtem ko so zahteve vseh udeležencev enake in jih določa le delež udeležencev

Nika;

- zahteve udeležencev družbe imajo enake lastnosti, ne

nimajo več lastnosti (razen da ima član družbe pravico

kadarkoli zapustiti društvo, ne glede na soglasje ostalih njegovih udeležencev

ali družba z vplačilom njegovega deleža), ki bi zadostila kriterijem

razvrstitev kot finančna obveznost;

- določeni so pričakovani denarni tokovi za obravnavane instrumente

so predvsem dobiček ali izguba, spremembe vrednosti neto

sredstev ali spremembe poštene vrednosti pripoznanih in nepripoznanih

čista sredstva družbe v času trajanja instrumenta (brez

kakršen koli vpliv samega instrumenta);

- družba ni izdala drugih instrumentov s podobnimi pogoji

razumni pogoji deležev v podjetjih, ki so bistveno omejili oz

določil fiksno nadomestilo za preostali dohodek imetnikov

orodja.

Ta merila so izpolnjena zlasti za večino ruskih LLC

za banke, saj Centralna banka Ruske federacije določa zahteve glede zneska dovoljenja

kapitala. V zvezi s tem menimo, da je za banke priporočljiva uporaba

dopolnitve MSRP 1 in MSRP 32 ter razvrstiti čista sredstva podjetij

kot lastniški kapital in ne kot obveznosti v računovodskih izkazih za leto 2009.

Predstavitev računovodskih izkazov

Nova izdaja MRS 1 Predstavljanje računovodskih izkazov

vsebuje pomembnejše spremembe v zvezi z ločitvijo poslovanja s premoženjem

lastnikov in delničarjev iz drugih sprememb lastniškega kapitala. podatki

spremembe izboljšajo uporabniške zmogljivosti za analizo in primerjavo

podatke finančnega poročanja.

Izdaja nove izdaje standarda je povezana z izvajanjem skupnega projekta

IASB in Odbor za finančne računovodske standarde ZDA (FASB) o konverziji

Geniji MSRP in US GAAP. Izvedene spremembe so namenjene prinašanju

v skladu z MSRP 1 in FAS 130 »Izkaz vseobsegajočega donosa«3.

V novi izdaji MSRP 1 so spremenjena imena obrazcev za poročanje: »računovodja

»bilance stanja« v »izkaz finančnega položaja«

položaj); v angleški različici - ime izkaza denarnih tokov

(izkaz denarnih tokov v izkaz denarnih tokov). Kljub temu, da MSRP 1 uporablja

Izrazi »drugi vseobsegajoči donos«, »dobiček ali izguba« in »skupaj

skupni dohodek", imajo kreditne organizacije pravico do uporabe drugih pogojev

3 FAS 130 Izkaz vseobsegajočega donosa je bil sprejet junija 1997 in velja za obdobja poročanja.

od 15. decembra 1997 naprej

Za navedbo skupnih zneskov, pod pogojem, da je njihov pomen vgrajen v standard

darte, ni popačen.

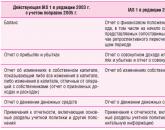

Primerjava izdaj MSRP 1 je predstavljena v tabeli. 2.

tabela 2

Primerjava izdaj MSRP 1

.png)

Spremembe v prikazu kapitala povzročajo nove zahteve po

identifikacija komponent računovodskega poročanja na podlagi združevanja podobnih

značilnosti znotraj enega poročila. Poleg tega je uveden nov obrazec - poročilo

o skupnem dohodku. Spremembe kapitala kreditne institucije v obdobju poročanja

treba je predstaviti obdobja v zvezi s transakcijami z lastniki

kot del izkaza gibanja kapitala. Druge spremembe kapitala

prihodki, ki niso povezani z lastniki, se odražajo v izkazu vseobsegajočega donosa.

Koncept "celovitega dohodka" je podoben temu

Koncept US GAAP in pomeni spremembo obsega čistih sredstev podjetja

poročevalskega obdobja kot posledica transakcij ali drugih dogodkov, katerih vir

niso njegovi lastniki. Skupni vseobsegajoči donos vključuje vse sestavine

"dobička ali izgube" in "drugega vseobsegajočega donosa", ki ne more

vključiti v izkaz poslovnega izida, ker ne izpolnjujejo

sodila za pripoznavanje v poslovnem izidu. Kar se tiče komponent

drugi vseobsegajoči donos se nanaša na tiste vrste prihodkov in odhodkov, ki

prej odraža neposredno v kapitalu.

Drugi vseobsegajoči donos vključuje:

- spremembe višine prevrednotovalne rezerve za osnovna sredstva, razen

oslabitev, evidentirana v poslovnem izidu;

- aktuarski dobički in izgube pri načrtih z določenimi zaslužki

plačila, pripoznana v skladu z MRS 19 Prejemki

zaposleni«;

- dobički in izgube, ki izhajajo iz preračuna računovodskih izkazov, -

poslovanja v tujini MRS 21 »Vpliv sprememb valute

tečaji";

- dobički in izgube iz prevrednotenja finančnih sredstev,

razvrščeni kot razpoložljivi za prodajo (MRS 39)

“Finančni instrumenti: priznavanje in vrednotenje”);

- sprememba vrednosti instrumenta za varovanje denarnega toka pred tveganjem,

dobička ali izgube pri instrumentu za varovanje pred tveganjem, ki ga je mogoče pripisati njegovi učinkovitosti

del (MSRP 39).

Vzorec obrazca izkaza drugega vseobsegajočega donosa za opcijo z dvema

poročila so predstavljena v tabeli. 3.

Tabela 3

Vzorec obrazca izkaza drugega vseobsegajočega donosa za leto,

.png)

V skladu z Dodatkom 4 k Pravilniku Banke Rusije z dne 26. mar

2007 št. 302-P "O pravilih računovodstva v kreditnih institucijah"

na ozemlju Ruske federacije« vsebuje izkaz poslovnega izida

komponente, ki se morajo po novih zahtevah MSRP 1 odražati

v izkazu drugega vseobsegajočega donosa.

Nova izdaja standarda spreminja zahteve za razkritje informacij.

Nanašajo se tako na prerazvrstitvene prilagoditve kot na predstavitev

primerljivi podatki.

Prerazvrstitveni popravki so tisti zneski, ki so bili prerazvrščeni

vključen v poslovni izid tekočega obdobja, ki je bil pripoznan

vključeni v drugi vseobsegajoči donos v tekočem ali prejšnjih obdobjih.

Sestavine drugega vseobsegajočega donosa, vključene v kapital, so

ob odtujitvi finančnih sredstev vključiti v izkaz drugih postavk

skupni dohodek. Na primer prenos rezerve iz kapitala v izkaz drugega

skupni dohodek, imenovan recikliranje sestavnih delov drugih skupnih

prihodek, v novi izdaji MSRP 1 dobil ime "prerazvrstitev"

prerazvrstitvena prilagoditev.

Hkrati tovrstne operacije niso imele nove vsebine, le

zahteve za njihovo razkritje. Odražati jih je treba za vsako komponento

drugega vseobsegajočega donosa v izkazu vseobsegajočega donosa ali v pojasnilih.

To je potrebno, da uporabniki bolje razumejo strukturo poročila

na dobičke in izgube ter da se prepreči dvojno štetje. Ta pristop omogoča

videti rezultate upravljanja virov, ki so zaupani v upravljanje organizaciji.

Okvirni obrazec za razkritje prilagoditev prerazvrstitev, ki jih je mogoče pripisati

povezana s sestavinami drugega vseobsegajočega donosa je predstavljena v tabeli. 4.

Tabela 4

Vzorec obrazca za razkritje za prilagoditve prerazvrstitve

v izkazu vseobsegajočega donosa za leto, ki se je končalo 31. decembra, tisoč rubljev.

.png)

Poleg tega nova izdaja vsebuje zahteve za razkritje vpliva

davek od dobička za vsako sestavino drugega vseobsegajočega donosa. to

vpliv je lahko predstavljen v izkazu vseobsegajočega donosa ali v

zahteve v dveh različicah: vsak sestavni del je dovoljeno razkriti kot po

obračunavanje davčnega učinka, in preden se upošteva - z odrazom splošnega davka

učinek v enem znesku. Približna oblika razkritja je predstavljena v tabeli. 5.

Tabela 5

Vzorec obrazca za izkaz vpliva dohodnine

na sestavine drugega vseobsegajočega donosa leta,

do 31. decembra tisoč rubljev.

.png)

Za izpolnjevanje zahtev nove izdaje standarda banke potrebujejo le

bo prilagodil model poročanja in delovni kontni načrt (v smislu

računi, ki se uporabljajo neposredno za prenos v linije poročanja).

Ker kreditne institucije že več let oddajajo poročila,

naj počakajo na nove spremembe MSRP 1, ki so trenutno v pripravi

MSRP deluje. Če bodo takšne spremembe sprejete pred koncem leta 2009, potem banke

Vredno jih je uporabiti pred rokom v poročanju za leto 2009.

Poročanje v nestabilnih tržnih razmerah

Posebne izzive pri razkrivanju informacij imajo banke.

močna tržna situacija. V takih razmerah je treba narediti finančno

poročanje je bolj informativno.

Najpomembnejši del poročanja večine bank je izjava o

zagotavljanje informacij o vzdržnosti finančnih rezultatov in finančnih

določbe. Ključne informacije o denarnem toku je treba razkriti

in strategije financiranja, vključno z informacijami o tekočem izvajanju

potrebna ocena razpoložljivosti virov financiranja.

Zagotoviti je treba podrobne informacije o opravljenih testih

predmet oslabitve in sklicevanja na zunanje vire informacij ter pojasnilo

razumeti trenutno situacijo na trgu in spremembe, ki so se zgodile v preteklosti

12 mesecev in njihov vpliv na poslovanje.

Na primer, znesek popravka vrednosti za oslabljena posojila temelji na oceni

upravljanje teh sredstev na datum poročanja po analizi denarnih tokov

sredstva, ki lahko nastanejo zaradi odtujitve dolžnikovega premoženja

minus stroški pridobitve in prodaje zavarovanja. Trg v Rusiji za bolečine

Večina vrst zavarovanj, zlasti nepremičnine, je visoko

trpela zaradi nastale nestabilnosti na svetovnih finančnih trgih, ki

povzročila znižanje ravni likvidnosti nekaterih vrst sredstev. Kot rezultat

ugotovi dejansko prodajno ceno po odtujitvi dolžnikovega premoženja

se lahko razlikuje od vrednosti, uporabljene pri izračunu rezervacije za oslabitev

mnenje.

Navedemo lahko naslednje primere razkritja informacij.

Poštena vrednost naložb, ki kotirajo na delujočem trgu, temelji na

kombi po trenutnih cenah povpraševanja (finančna sredstva) ali ponudbenih cenah

(finančne obveznosti). V odsotnosti aktivnega trga za finančne

Banka ugotavlja pošteno vrednost instrumentov z metodami

ocene. Te tehnike vključujejo uporabo informacij iz nedavnih operacij

transakcije po tržnih pogojih, analiza diskontirane gotovine

tokov, modelov za določanje cen opcij in drugih tehnik vrednotenja, široko

uporabljajo udeleženci na trgu. Modeli vrednotenja odražajo trenutni trg

pogoji na datum vrednotenja, ki morda ne kažejo na tržne razmere

pogoji pred ali po datumu vrednotenja. Na dan poročanja je vodstvo analiziralo

pregledal uporabljene modele, da bi zagotovil, da so pravilni

odražajo trenutno situacijo na trgu, vključno z relativno likvidnostjo

tržni in trenutni kreditni razmiki.

Zaradi nestabilnosti na finančnih trgih je

izvajati redno, premišljene transakcije za finančne

instrumentov, ki so na razpolago za prodajo in zato po mnenju vodstva

panogi se finančni instrumenti ne štejejo več za aktivne

trga v skladu z MSRP 39.

Vodstvo ne more zanesljivo ugotoviti vpliva na finančno

položaj banke dodatno zmanjšuje likvidnost finančnih trgov

in naraščajočo nestabilnost na valutnih in delniških trgih. Verjame, da so

sprejeti so vsi potrebni ukrepi za podporo trajnosti in rasti

poslovanja v trenutnih okoliščinah.

Posebno pomembno je razkritje podatkov o poklicnih

presoje in ocene na področju računovodstva.

- »Računovodsko (finančno) poročanje mora dati zanesljiv predstavo o finančnem položaju gospodarskega subjekta na datum poročanja, finančnem rezultatu njegove dejavnosti in denarnih tokovih za obdobje poročanja, ki so potrebni uporabnikom teh izkazov za sprejemanje ekonomskih odločitev"

Umetnost. 13.1 zakona "O računovodstvu v Ruski federaciji"

Skoraj vsi pomembnejši tržni udeleženci so za leto 2015 poročali po mednarodnih standardih računovodskega poročanja (MSRP). Pomembna odstopanja v finančnih rezultatih po nacionalni metodologiji in po MSRP so kljub konvergenci obeh pristopov prisilila Banki.ru, da se poglobi v to temo. Ta pregled preučuje rezultate 20 največjih ruskih kreditnih institucij.

Spodnja tabela prikazuje finančne rezultate bank (top 20 po velikosti sredstev, glede na finančno oceno Banki.ru) po RAS in MSRP.

Ime banke | Številka licence | Dobiček / izguba za leto 2015 po RAS (v tisoč rubljev) | Dobiček/izguba za leto 2015 po MSRP (v tisoč rubljev) |

|

Sberbank Rusije | ||||

Gazprombank | ||||

FC Otkritie | ||||

Rosselkhozbank | ||||

Alfa banka | ||||

Moskovska banka | ||||

UniCredit Bank | ||||

Moskovska kreditna banka | ||||

Promsvyazbank | ||||

Raiffeisenbank | ||||

Banka "Sankt Peterburg" | ||||

ruski standard | ||||

Sovcombank |

N/A - ni podatkov. Banka Rossiya je komentirala, da ne razkriva izkazov MSRP za leto 2015 zaradi mednarodnih sankcij, ki veljajo proti njej.

Kot lahko vidite, se finančni rezultati z uporabo obeh metod v skoraj vseh primerih bistveno razlikujejo med seboj, včasih pa so popolnoma nasprotni: nekatere banke na primer izkazujejo dobiček po RAS in hkrati beležijo izgubo po MSRP, in vice obratno.

To neskladje je razloženo s pomembnimi razlikami v načelih računovodenja in poročanja po MSRP in po ruski metodologiji. Poglejmo si glavne.

Oblika proti vsebini

Ena temeljnih razlik med MSRP in RAS je razlika v določanju glavne prioritete pri pripravi računovodskih izkazov. Konceptualni okvir določa splošno zahtevo: transakcije morajo biti evidentirane v skladu z njihovo vsebino in ne zgolj na podlagi pravne oblike.

To načelo je jasno vidno v številnih MSRP: po mednarodnih standardih ni tako pomembno, kakšno pravno obliko ima določeno dejstvo gospodarske dejavnosti - veliko bolj pomembno je, kaj predstavlja z ekonomskega vidika.

V ruskem računovodstvu je situacija drugačna: poudarek je vedno na obliki, ne pa na ekonomskem pomenu transakcije, kar lahko vodi na primer do nepopolnega odraza potencialnih obveznosti podjetja in kot rezultat, do napačno ocenjenih tveganj in koristi.

Odsev transakcij v skladu s pristopom "Prednost ekonomske vsebine pred pravno obliko" vam omogoča objektivno oceno stanja za sprejemanje pravilnih in učinkovitih naložbenih odločitev.

Poštena vrednost v primerjavi z nabavno vrednostjo

MSRP se drži koncepta poštene vrednosti, katerega glavni namen je zagotoviti informacije o finančnem stanju in uspešnosti podjetja na podlagi poštene vrednosti. Ta pristop ocenjuje vrednost sredstev in obveznosti na datum poročanja in zagotavlja realističen vpogled v vrednost podjetja – ključne informacije za vsakega vlagatelja.

Koncept poštene vrednosti najdemo v RAS, vendar ni enotnega pojma, pa tudi postopka za njegovo uporabo. V resnici ruska metodologija deluje le z zgodovinskimi stroški.

Strokovna presoja v primerjavi s primarnim dokumentom

V MSRP je pri oblikovanju računovodskih knjižb odločilno mnenje strokovnjaka. V RAS je strokovna presoja vodstva zmanjšana na minimum, podlaga za evidentiranje v računovodstvu pa je primarni dokument. Dejstvo, da večina finančnih strokovnjakov obravnava rusko poročanje izključno kot davčno poročanje, ne more drugače vplivati na zanesljivost slednjega.

Diskontiranje v primerjavi z nominalnimi plačili

Pri računovodenju po MSRP se uporablja diskontiranje vrednosti, to je, da se zneski preračunajo ob upoštevanju časovne vrednosti denarja. To vam omogoča, da se držite zgoraj omenjenega vektorja - ustvarjanje poročil za vlagatelje in upnike.

RAS ne zavezuje organizacij, da odražajo nobene postavke poročanja na diskontirani osnovi (z izjemo dolgoročnih ocenjenih obveznosti).

Tako se lahko v MSRP diskontiranje uporabi pri obračunavanju odloženega plačila za opredmetena osnovna sredstva, neopredmetena sredstva ali zaloge. Po RAS se takšni prihodki/odhodki izračunajo na podlagi nominalnega zneska plačil. Posledica je lahko vrzel v vrednosti sredstev med RAS in MSRP.

Pomoč delničarjem: Lastniški kapital v primerjavi z dobičkom in izgubo

V skladu z MSRP se vložki lastnikov/udeležencev v kapital pripoznajo neposredno v kapitalu, tako kot dividende, razdeljene lastnikom/udeležencem.

RAS ne predvideva ločenega postopka za obračunavanje prihodkov in odhodkov pri opravljanju transakcij z lastniki, zato se v praksi vložki v kapital odražajo v izkazu poslovnega izida.

Oslabljena dolgoročna sredstva v primerjavi s precenjeno knjigovodsko vrednostjo

Načela MSRP urejajo oslabitev sredstev. Po mednarodnih standardih je ekonomski "izpuh" sredstva vedno večji od njegove knjigovodske vrednosti: v nasprotnem primeru je njegova pridobitev preprosto nepraktična.

V metodologiji RAS je določba, da se neopredmetena sredstva lahko preverjajo zaradi oslabitve, le v obliki priporočila, torej ni obvezna. Glede osnovnih sredstev sploh ni pravil, zaradi česar je knjigovodska vrednost pogosto precenjena.

Konsolidacija vs finančne naložbe

MSRP ponuja možnost generiranja konsolidiranega poročanja – enotnega poročanja skupine (matične družbe in njenih odvisnih družb). Konsolidacija je oblikovana za zagotavljanje informacij ne le o tistih sredstvih in obveznostih, ki so pravno v lasti matične družbe same, temveč tudi o tistih, ki jih obvladuje. Zato je pomembno razumeti, da konsolidirani računovodski izkazi po MSRP poleg nadrejene organizacije vključujejo tudi rezultate odvisnih družb, kar prav tako prispeva k nastanku neskladij v finančnih rezultatih.

RAS ne vsebuje koncepta konsolidacije (pri pripravi konsolidiranih izkazov se ruska podjetja vedno zanašajo na MSRP). Vse naložbe družbe v odobreni kapital drugih organizacij se odražajo kot del finančnih naložb. Ob začetnem pripoznanju se merijo po nabavni vrednosti. Če se z delnicami trguje na organiziranem trgu vrednostnih papirjev, se na vsak datum poročanja odražajo v izkazih po tržni vrednosti.

Zaključek: isti cilji, različni rezultati

Trenutno so deklarirani cilji poročanja v skladu z MSRP in poročanja v skladu z ruskimi standardi enaki - zagotoviti zanesljivo sliko o dejavnostih podjetja/organizacije. Poleg tega se MSRP zdaj "razvija" skoraj v skladu z rusko različico, in sicer: zagotavlja vedno več podrobnosti - število strani v zbirki standardov MSRP se je v zadnjih desetih letih povečalo za več kot desetkrat.

Vendar pa številne pregledane banke pri analizi svojih izkazov po RAS in MSRP kažejo povsem drugačno sliko. Neskladja so posledica dejstva, da je v domačem pristopu poudarek na skladnosti računovodskih izkazov z določili zakonodajnih aktov, v MSRP pa je pozornost namenjena uporabnosti informacij pri sprejemanju ekonomskih odločitev za širok krog uporabnikov. To je ekonomsko bistvo finančnih informacij.

Izkazalo se je, da so deklarirani cilji enaki, rezultati pa različni.

Od teorije k praksi

Zmanjšanje donosnosti in izgube

Ločeno je treba opozoriti, da je bil glavni razlog za zmanjšanje donosnosti in izgube ruskih bank v letu 2015 zmanjšanje plačilne sposobnosti in ravni realnega dohodka posojilojemalcev, kar je povzročilo povečanje zapadlih dolgov in posledično potreba po oblikovanju rezerv za morebitne izgube. Tako so po podatkih Centralne banke Ruske federacije zapadla posojila (vključno z medbančnimi posojili) na dan 1. januarja 2016 znašala več kot 3 trilijone rubljev, kar je za 54% več kot leto prej. Hkrati so se rezerve za morebitne izgube ob koncu leta 2015 povečale za več kot 1 bilijon rubljev in so 1. januarja 2016 znašale 4,53 bilijona rubljev, kar je bistveno poslabšalo kazalnike dobičkonosnosti bank.

Drugi, nič manj pomemben razlog je zmanjšanje neto obrestnih prihodkov zaradi znatno povečanih stroškov financiranja in zbiranja virov za banke (kot posledica močnega zvišanja ključne obrestne mere s strani Banke Rusije decembra 2014). Po 102. obrazcu bank od 1. januarja 2016 se je čisti obrestni prihodek bančnega sektorja za leto 2015 zmanjšal za približno 430 milijard rubljev (-17,1%), kar je znašalo 2,09 bilijona rubljev.

Odstopanja v višini rezerv

Znesek oblikovanih rezerv po MSRP se v večini primerov izkaže za višji od rezerv, oblikovanih po RAS. Ključna točka, ki določa razliko, je dejstvo, da po MSRP izračun rezervacije ne upošteva nepremičnine, ki je zastavljena kot zavarovanje: poudarek je na oceni samega posojilojemalca (ali njegovega podjetja) in njegovi sposobnosti, da ustvarjati denarne tokove. (Premoženje se lahko upošteva le, če ima zanesljivo oceno in visoko likvidnost.) V skladu z ruskimi standardi lahko zastava premoženja, če so izpolnjene številne zahteve, znatno zmanjša znesek dejansko ustvarjene rezerve. Tako pogosto prihaja do primerov, ko se zneski izračunanih in dejansko ustvarjenih rezerv zaradi obračunavanja premoženja radikalno razlikujejo, kar vodi do izkrivljanja dejanskega ekonomskega pomena.

V zvezi s tem se v ruski praksi pojavljajo številne težave: težave pri strokovni oceni premoženja in poštenosti njegove vrednosti zavarovanja, njegove likvidnosti, kakovosti spremljanja itd. Najbolj presenetljiva potrditev trenutnega stanja je ustvarjanje današnjega ločeni bančni oddelki za delo z neosnovnimi sredstvi, ki obupno poskušajo prodati te iste »visoko likvidne« zastave in banki vrniti vsaj del sredstev.

Ločeno ugotavljamo, da je v skladu z MSRP v bilanci stanja banke znesek posojil, danih strankam, prilagojen znesku oblikovanih rezerv za morebitne izgube in se odraža v "neto" ali "odstranjeni" vrednosti v vrstici " Posojila in terjatve«.

Spodaj je tabela, ki odraža znesek oblikovanih rezerv za leto 2015 (banke iz prvih 20 glede na sredstva, glede na finančno oceno Banki.ru) po RAS in MSRP.

Položaj po velikosti neto sredstev | Ime banke | Številka licence | Obseg oblikovanih rezerv za obdobje poročanja (RAS), (tisoč rubljev) | Obseg oblikovanih rezerv za obdobje poročanja (MSRP), (tisoč rubljev) |

Sberbank Rusije | ||||

Gazprombank | ||||

FC Otkritie | ||||

Rosselkhozbank | ||||

Alfa banka | ||||

Nacionalni klirinški center | ||||

Moskovska banka | ||||

UniCredit Bank | ||||

Moskovska kreditna banka | ||||

Promsvyazbank | ||||

Raiffeisenbank | ||||

Banka "Sankt Peterburg" | ||||

Odprtje banke Khanty-Mansiysk | ||||

ruski standard | ||||

Sovcombank |

VTB (MSRP-dobiček 1,7 milijarde rubljev; RAS-dobiček 49,1 milijarde rubljev)

Naj vas spomnimo, da po RAS VTB ne zagotavlja konsolidiranih izkazov, temveč le rezultate matične banke. Prav konsolidacija poročanja po MSRP v veliki meri pojasnjuje tako pomembno odstopanje v finančnih rezultatih. Skupina VTB vključuje približno 20 organizacij, ki delujejo v različnih segmentih finančnega sektorja, tudi zunaj Rusije. Finančni rezultati odvisnih družb so določili tako velika odstopanja kazalnikov. Pomembna razlika je bila tudi v obsegu oblikovanih rezerv za morebitne izgube: po RAS je ta številka znašala 54,9 milijarde rubljev, po MSRP pa 167,5 milijarde rubljev.

Rosselkhozbank (MSRP-izguba 94,2 milijarde rubljev, RAS-izguba 75,2 milijarde rubljev)

Upoštevajte, da so bili obrestni prihodki in odhodki Rosselkhozbank po RAS za leto 2015 bistveno višji kot po MSRP. To dejstvo je razloženo z dejstvom, da se v poročanju po MSRP obrestni prihodki in odhodki za vse dolžniške instrumente odražajo po metodi efektivne obrestne mere (ki vključuje vse provizije in nadomestila ter transakcijske stroške, popuste itd.). Če banka dvomi o pravočasni odplačilu danih kreditov in drugih dolžniških instrumentov, se ti odpišejo do njihove nadomestljive vrednosti z naknadnim pripoznanjem obrestnih prihodkov na podlagi efektivne obrestne mere.

Predstavniki Rosselkhozbank tega vprašanja niso komentirali.

BM Bank (prej Bank of Moscow) (MSRP-dobiček 1,2 milijarde rubljev, RAS-izguba 63,7 milijarde rubljev)

Zanimiv podatek je, da je skupina po MSRP izkazala pozitivne čiste obrestne prihodke po odštetju rezerv, po RAS pa negativne. Omeniti velja tudi, da po RAS banka kaže pozitivno prevrednotenje tuje valute (približno 16,3 milijarde rubljev), po MSRP pa je skupina na tej postavki utrpela znatne izgube. To je razloženo z dejstvom, da je banka pri izračunu prevrednotenja sredstev v tuji valuti in standardov RAS uporabila preferenčne stopnje, ki jih je določila Centralna banka Ruske federacije, da bi zmanjšala regulativna tveganja, ki so nastala kot posledica ostrega povečana volatilnost rublja v obdobju konec leta 2014 - začetek leta 2015. Upoštevajte, da so bile s 1. aprilom 2016 preferencialne stopnje ukinjene.

Predstavniki banke so navedena odstopanja pojasnili takole: »Razlika v finančnem rezultatu je posledica pristopov k ocenjevanju tveganja: po MSRP je ocena bolj konzervativna, oblikovanje rezervacij za izgube pri posojilih je bilo izvedeno v prejšnjem obdobju. (leta 2014). Tudi po MSRP so bile potrebne rezerve za sredstva, ki so vključena v Volško zvezno okrožje, oblikovane na začetku procesa finančne sanacije banke, po RAS pa se ustvarjajo enakomerno v skladu z dogovorjenim časovnim načrtom.«

"Ruski standard" (MSRP-izguba 14,097 milijarde rubljev, RAS-dobiček 14,364 milijarde rubljev)

Ključni dejavnik, ki je prispeval k tako velikemu odstopanju v dobljenih rezultatih, je bila finančna pomoč banki s strani delničarja. Tiskovna služba banke nam je pojasnila, da se "finančna pomoč banki s strani delničarja v RAS odraža v razdelku "Dobički in izgube", v MSRP pa se odraža neposredno v kapitalu banke."

Na finančni rezultat banke je pomembno vplivala tudi višina prispevkov v rezerve za morebitne izgube pri posojilih. Tako se je po podatkih RAS izkazalo, da je obseg rezerv (24,623 milijarde rubljev) opazno manjši od odbitkov, ustvarjenih po MSRP (48,559 milijarde rubljev).

Opozoriti je treba, da je banka za zmanjšanje stroškov poslovanja v letu dni resno zmanjšala število zaposlenih (z 18.924 na 8.492 ljudi), število oddelkov (s 312 na 161) in prenehala izvajati posamezne investicijske projekte ter prešla na razvoj novih izdelkov v upanju na povečanje donosnosti v prihodnosti.

Sovcombank (MSRP-dobiček 19,295 milijarde rubljev; RAS-dobiček 10,240 milijarde rubljev)

V primeru Sovcombank je najprej pomembno opozoriti, da so kazalniki MSRP konsolidirani rezultati skupine Sovcombank, ki poleg kreditne institucije predstavlja tudi podatke hčerinskih, pridruženih in skupnih vlaganj ter podjetij skupina. Pomemben del dobička Sovcoma v letu 2015 je izhajal iz transakcij z vrednostnimi papirji - portfelj skupine je skozi leto pokazal znatno rast. Obseg nabranih rezerv po MSRP (9,021 milijarde rubljev) je bil manjši od tistih rezerv, ki jih je banka nabrala po RAS (13,463 milijarde rubljev), čisti obrestni prihodki banke pa so bili nekoliko višji od rezultatov, pridobljenih po RAS. Ti dejavniki skupaj so prispevali k razliki v prejetih dobičkih.

Priljubljeno

- Kako do posojila z zavarovanjem nepremičnine?

- Okof - vse ruski klasifikator osnovnih sredstev

- Ali obstaja letna nagrada po odpustu?

- Zakaj regionalni koeficient ni izračunan ali se je prenehal izračunati? Kje navesti regionalni koeficient v 1s 8

- Izračun akontacije dobička - splošna pravila Dohodnina za 1 četrtletje

- Državna registracija novega lastnika hipoteke

- Kako plačati naročilo Oriflame Rusija Kako plačati naročilo Oriflame brez provizije

- Kdo lahko predloži poenostavljene računovodske izkaze Kdo lahko predloži poenostavljene računovodske izkaze?

- Izvršni direktor: funkcionalne odgovornosti

- Dnevnik prejetih in izdanih računov