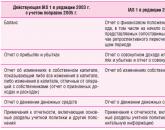

Kazen za kršitev gotovinskega limita c. Gotovina limit

Organizacije lahko hranijo gotovino v blagajni le v okviru določenega limita. Se pravi, da v blagajni ne sme vsak dan ostati več kot določen znesek. To je omejitev blagajne v letu 2016. Velikost takšne omejitve določi vodja organizacije. In prav s to vrednostjo moramo primerjati stanje gotovine v blagajni, ki izhaja iz blagajniške knjige ob koncu delovnega dne. Ta postopek je določen z odstavkom 2 navodila Banke Rusije z dne 11. marca 2014 št. 3210-U.

Če je v blagajni več denarja od določenega limita, je treba razliko predati banki. Sami imate pravico določiti, kako pogosto boste izročili presežek. Gotovino na banki dvignete le za tiste dneve, ko stanje gotovine v blagajni ob koncu delovnega dne preseže v letu 2016 določen limit blagajne. Na primer, če predate svoj izkupiček vsakih pet dni, se ta številka (5) uporabi pri izračunu limita. Ne sme biti daljši od sedmih delovnih dni. In če v kraju ni banke - 14 delovnih dni. Če pa denar položite v banko vsakih pet dni in je bil limit prej presežen, potem morate položiti gotovino, ne da bi čakali na to obdobje. Če limit ni presežen, obisk banke ni potreben.

Določite omejitev stanja gotovine glede na količino:

- prejemki prihodkov;

- poraba gotovine.

V tem primeru ima organizacija pravico, da samostojno izbere najprimernejšo metodo za izračun limita. To izhaja iz odstavkov 1 in 2 dodatka k navodilu Banke Rusije z dne 11. marca 2014 št. 3210-U.

Omejitev gotovine za mala podjetja v letu 2016

Organizacije (z izjemo malih podjetij) morajo upoštevati omejitev gotovine. Organizacijsko-pravna oblika podjetja in sistem obdavčitve nista pomembna. Ta postopek je določen z odstavkom 2 Direktive Banke Rusije št. 3210-U z dne 11. marca 2014, odstavkom 4 člena 346.11 in odstavkom 5 člena 346.26 Davčnega zakonika Ruske federacije.

Za mala podjetja in podjetnike je vzpostavljen poenostavljen postopek gotovinskega poslovanja. Za mala podjetja v letu 2016 ni omejitve gotovine. Se pravi, hranite poljubni znesek v blagajni. Ta ugodnost je predvidena v 10. odstavku 2. člena direktive Banke Rusije št. 3210-U z dne 11. marca 2014. Odločitev o nedoločitvi limita se lahko formalizira z ustrezno odredbo. Spodaj smo dali njegov vzorec.

Omejitev gotovine za mala podjetja v letu 2016: ukaz za shranjevanje denarja brez omejitve

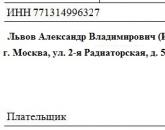

Družba z omejeno odgovornostjo "Trgovsko podjetje "Hermes""

|

Moskva |

Naročilo št. 75

Na podlagi 10. odstavka 2. odstavka Direktive Banke Rusije št. 3210-U z dne 11. marca 2014 naročam:

- Gotovino imejte v blagajni brez postavljanja limita stanja v blagajni.

- Za varnost sredstev določite blagajničarko A.V. Dezhnev.

Direktor ____________ A.V. Lvov

Z naročilom so se seznanili:

Glavni računovodja ____________A.S. Glebova

Blagajnik ____________A.V. Dezhneva

Izračun gotovinskega limita glede na obseg prihodkov

Določite omejitev denarnega stanja za obračunsko obdobje glede na obseg denarnih prejemkov za prodano blago, opravljeno delo, opravljene storitve po formuli:

Obračunsko obdobje, za katero se določi limit stanja blagajne, se lahko vzame poljubno. To bi lahko bilo obdobje:

V obračunsko obdobje vključite vse dni dela, vendar ne več kot 92 delovnih dni. Če je na primer trgovina odprta ob vikendih in dela prostih dnevih, potem za izračun limita v obračunsko obdobje vključite tudi te dni. Ta postopek izhaja iz odstavka 1 dodatka k navodilu Banke Rusije z dne 11. marca 2014 št. 3210-U.

Dobljeno mejno vrednost je mogoče pretvoriti v polne rublje - tako v skladu s pravili matematičnega zaokroževanja kot navzdol (pismo Banke Rusije z dne 24. septembra 2012 št. 36-3/1876, Zvezna davčna služba Rusije z dne 6. marca , 2014 št. ED-4-2/4116).

Primer LLC "Trgovsko podjetje "Hermes"" izračuna gotovinski limit na podlagi računovodskih podatkov, glede na obseg denarnih prejemkov za januar, februar in marec prejšnjega leta. Hermes nima ločenih oddelkov. Izkupiček se položi v banko vsak peti dan.

Hermes je odprt sedem dni v tednu od 10. do 22. ure. Obračunsko obdobje je torej 90 delovnih dni (31 dni + 28 dni + 31 dni).

Promet v breme računa 50 "Denar" v korespondenci s kreditom računa 90 "Prodaja", kot tudi v dobro računa 62 "Poravnave s kupci in kupci" v smislu denarnih predujmov, prejetih v obračunskem obdobju, ki so bili pobotani v istem obdobju, znašali 2 699.998 RUB:

- januarja – 887.388 rubljev;

- februarja - 802.015 rubljev;

- marca - 1.010.595 rubljev.

Računovodja Hermesa je izračunal dovoljeno mejo stanja gotovine v blagajni: 149.999,89 rubljev. (2.699.998: 90 dni × 5 dni).

Na podlagi teh podatkov je vodja organizacije s svojim ukazom določil omejitev stanja gotovine v višini 150.000 rubljev.

Izračun gotovinskega limita v letu 2016, če ni denarnega izkupička

Če ni gotovinskega iztržka (na primer, bila so samo negotovinska plačila), potem izračunajte omejitev stanja glede na količino izdane gotovine. Izjema so zneski, namenjeni za izplačilo plač, štipendij in drugih izplačil zaposlenim – pri izračunu limita jih ne upoštevajte.

Za izračun omejitve, če ni denarnih prihodkov, uporabite formulo:

Obračunsko obdobje, za katero je v letu 2016 določen limit blagajne, se lahko vzame poljubno. To bi lahko bilo obdobje:

- ki je pred izračunom (na primer izračunajte limit za tretje četrtletje na podlagi podatkov za drugo četrtletje tekočega leta);

- v katerem je bil prejem gotovine največji (na primer naredite izračun na podlagi podatkov četrtega četrtletja preteklega leta, v katerem so bili prejemki največjih prihodkov);

- podobno za prejšnja leta (npr. izračunajte limit za tretje četrtletje 2014 na podlagi kazalnikov tretjega četrtletja 2013).

V obračunsko obdobje vključite vse dni dela, vendar ne več kot 92 delovnih dni. Če podjetnik ali organizacija dela ob koncih tedna in dela prostih dnevih, potem tudi te dni vključi v obračunsko obdobje za izračun limita.

Ta postopek izhaja iz odstavka 2 dodatka k navodilu Banke Rusije z dne 11. marca 2014 št. 3210-U.

Dobljeno vrednost gotovinskega limita v letu 2016 je mogoče zaokrožiti na polne rublje (pismo Banke Rusije z dne 24. septembra 2012 št. 36-3/1876, Zvezna davčna služba Rusije z dne 6. marca 2014 št. ED-4 -2/4116).

Primer LLC Trading Company Hermes kupuje materiale, ki jih je mogoče reciklirati, od prebivalstva. Hermes nima ločenih oddelkov. Dvig gotovine z bančnega računa poteka vsake tri dni. Limit stanja blagajne se izračuna na podlagi računovodskih podatkov za januar, februar, marec preteklega leta.

Hermes ima petdnevni delovni teden. Obračunsko obdobje je torej 56 delovnih dni (15 dni + 19 dni + 22 dni).

Promet na računu 50 "Blagajna", razen plačil zaposlenim, je znašal 2.800.000 rubljev:

- januarja - 960.000 rubljev;

- februarja - 800.000 rubljev;

- marca - 1.040.000 rubljev.

Računovodja Hermes je izračunal dovoljeno mejo stanja gotovine v blagajni: 150.000 rubljev. (2.800.000 RUB: 56 dni × 3 dni).

Na podlagi teh podatkov je vodja organizacije s svojim ukazom določil omejitev denarnega stanja v višini 150.000 rubljev.

Kdaj lahko shranite gotovino nad limitom?

Obstajata dva primera, ko lahko presežete svoj denarni limit. Prvi je na dneve izplačila plač, nadomestil, štipendij, socialnih prejemkov in drugih izplačil, ki se nanašajo na plačni sklad. Sredstva za te namene se lahko hranijo v blagajni pet delovnih dni. Po tem roku odvečno gotovino izročite banki.

In drugi primer je ob vikendih in praznikih, če se te dni izvajajo gotovinske transakcije. Presežek izkupička za te dni zberite najpozneje na prvi delovni dan, določen za polog presežka izkupička na banko.

Ta postopek je predviden v odstavku 8 odstavka 2 odstavka 6.5 Direktive Banke Rusije št. 3210-U z dne 11. marca 2014.

Primer ZAO Alfa je določil denarni limit 30.000 rubljev. Organizacija izda plače za marec 5., 6. in 7. aprila. Glede na plačilno listo za marec je znesek plače za plačilo 100.000 rubljev. Alpha je ta znesek prejela v gotovini od banke 5. aprila. Dnevni denarni prihodek je 50.000 rubljev. Organizacija vsak dan dostavi presežek gotovine banki.

Računovodja izračuna znesek presežka denarja na naslednji način:

V začetku 6. aprila mora biti na blagajni znesek, ki ne presega omejitve blagajne (30.000 rubljev), in stanje neizplačanih plač. V začetku dneva 5. aprila v blagajni ni bilo gotovine. Podatki o izstavitvi plač in denarnih tokovih na blagajni so prikazani v tabeli:

|

datum |

Dobropis v blagajno, rub. |

Izdano kot plača, rub. |

Stanje gotovine ob koncu dneva (pred pologom presežne gotovine na banki), rub. |

Prekomerna gotovina za polog v banki, rub. |

Stanje gotovine na začetku naslednjega dne, rub. |

|

150 000 (50 000 + 100 000) |

90 000 (150 000 – 60 000) |

20 000 (90 000 – 30 000 – (100 000 – 60 000)) |

70 000 (90 000 – 20 000) |

||

|

90 000 (70 000 + 50 000 – 30 000) |

50 000 (90 000 – 30 000 – (40 000 – 30 000)) |

40 000 (90 000 – 50 000) |

|||

|

80 000 (40 000 + 50 000 – 10 000) |

50 000 (80 000 – 30 000 – (10 000 – 10 000)) |

30 000 (80 000 – 50 000) |

Kakšna so tveganja preseganja gotovinskega limita v letu 2016?

Če presežete omejitev stanja gotovine in razlike ne položite pravočasno na banko, sledi upravna odgovornost. Globa v tem primeru znaša od 40.000 do 50.000 rubljev. za organizacije. Uradnik, na primer vodja organizacije ali podjetnik, bo za takšno kršitev plačal od 4.000 do 5.000 rubljev. Ta postopek je določen v členih 2.4 in 15.1 Zakonika Ruske federacije o upravnih prekrških.

Praviloma se krivdno dejanje (nedelovanje) organizacije ali uradne osebe priznava kot kaznivo dejanje (člen 2.1 Zakonika o upravnih prekrških Ruske federacije). Posledično se odgovornost za kršitev omejitve stanja gotovine pojavi le, če je dokazana krivda organizacije in (ali) njenega vodje (člen 15.1 Zakonika o upravnih prekrških Ruske federacije). Krivda se lahko izrazi v tem, da organizacija in (ali) njen vodja:

- skušal zbrati presežek (klavzula 1, člen 2.2 Zakonika o upravnih prekrških Ruske federacije);

- predvidel kopičenje presežka, vendar ga ni preprečil (odstavek 2 člena 2.2 Zakonika o upravnih prekrških Ruske federacije);

- niso pričakovali kopičenja presežka, čeprav bi ga morali in bi ga lahko predvideli (odstavek 2 člena 2.2 Zakonika o upravnih prekrških Ruske federacije).

Ruski finančni minister Anton Siluanov še naprej vztraja pri potrebi po nadaljnji omejitvi gotovinskih plačil, pri čemer kot primer navaja napad na gotovino, ki se je zdaj začel v Indiji (RIA Novosti, 21. 1. 2017).

Omejitev gotovinskega plačila in kazen za njeno prekoračitev

V Rusiji so gotovinske poravnave že omejene z veljavno direktivo Banke Rusije št. 3073-U z dne 7. oktobra 2013. Odstavek 6 tega regulativnega dokumenta določa omejitev za poravnave med udeleženci v okviru ene pogodbe - nič več več kot 100 tisoč rubljev v obliki gotovine, vključno v tuji valuti, enakovredni določenemu znesku (tečaj Banke Rusije se uporablja na dan plačila).

Za kršitev zahtev tega dokumenta je predvidena upravna odgovornost. Globa za prekoračitev omejitve plačila v gotovini v letu 2018 je urejena z zahtevami čl. 15.1 Zakonika o upravnih prekrških Ruske federacije: za kršitev postopka ravnanja z gotovino,

"izraženo v izvajanju denarnih poravnav z drugimi organizacijami, ki presegajo določene omejitve"

kazen je bila določena v obliki globe: 4000-5000 rubljev za uradnike, 40000-50000 rubljev za pravne osebe.

Omejitev, določena za gotovinska plačila, ne velja za:

- socialni prejemki in plače zaposlenih;

- izdajanje gotovine proti zaposlenemu;

- potrošniške potrebe samostojnih podjetnikov, ki niso povezane s poslovnimi dejavnostmi.

Praksa odražanja odnosov z eno nasprotno stranko v okviru več pogodb včasih naleti na protislovno reakcijo: po eni strani lahko uradni organi v tem vidijo nekakšen "trik" in protestirajo proti taki delitvi.

Po drugi strani pa podjetnikovo stališče, ki ga kompetentno argumentira izkušen pravnik, tako pri formalizaciji pogodbenih razmerij kot v primeru sodnega nadzora ugotovljenih neskladij, pogosto vodi do želenega rezultata.

Limit stanja v blagajni podjetja

Omejitev gotovine, ki ostane v blagajni (sefu) pravne osebe ob koncu delovnega dne, se določi z odredbo njenega vodje. Metoda za izračun navedenega limita na podlagi prejema ali dviga gotovine je določena z Direktivo Banke Rusije št. 3210-U z dne 11. marca 2014.

Mala podjetja z letnim dohodkom, ki ne presega 800 milijonov rubljev, in osebje, ki ne šteje več kot 100 ljudi, so odpravljena od potrebe po spremljanju omejitve gotovine (Odlok Vlade Ruske federacije št. 265 z dne 04.04.2016). ).

Odgovornost za prekoračitev določene gotovinske meje je določena z istim odstavkom 1 čl. 15.1 Zakonika o upravnih prekrških Ruske federacije: za kršitev postopka ravnanja z gotovino,

"izraženo v kopičenju gotovine v blagajni, ki presega določene omejitve"

Za uradnike se pričakuje globa v višini 4-5 tisoč rubljev, za pravne osebe - 40-50 tisoč rubljev.

Pomembno je vedeti, da limit, ki ni ustrezno dokumentiran, daje uradnim strukturam podlago za uporabo kazni, ne glede na količino gotovine v blagajni. Pomembno je tudi, da postopek kroženja sredstev na blagajni ne urejajo le tukaj navedeni regulativni dokumenti, temveč tudi številni drugi akti.

Ustrezen odvetnik z izkušnjami pri zmanjševanju možnih tveganj in reševanju nastalih nesoglasij vam bo vedno pomagal razumeti zapletenost sodobne zakonodaje.

Gotovinska disciplina v letih 2018–2019 predvideva dosledno spoštovanje pravil za gotovinsko poslovanje, ki so določena za podjetja in samostojne podjetnike, ki se ukvarjajo z gotovinskimi plačili. Katera pravila in nianse morate vedeti pri delu z blagajnami? Kdo, kako in kdaj nadzira spoštovanje denarne discipline? Kakšna odgovornost nastane za kršitev gotovinskega poslovanja? Oglejmo si odgovore na ta in druga vprašanja v spodnjem gradivu.

Disciplina gotovinske kontrole v letih 2018-2019

Disciplina nadzora gotovine (ali gotovine) je skladnost pravnih oseb in samostojnih podjetnikov s pravili za gotovinska plačila, ki so zakonsko določena v Ruski federaciji. Gotovinska plačila vključujejo vse vrste prihodkovnih in odhodkovnih poslov, ki jih podjetje ali samostojni podjetnik posameznik opravlja z gotovino.

Najširši pojem za gotovinska plačila je pojem blagajna (poslovna blagajna), preko katere podjetje ali samostojni podjetnik posameznik opravlja gotovinska plačila. Najpogosteje so to operacije, kot so izplačilo plač, prejem in dostava denarja banki, poravnave z odgovornimi osebami, izdaja in vračilo posojil. Blagajna lahko prejema tudi gotovinski izkupiček.

Prejem gotovine obvezuje uporabo blagajniške opreme (odstavek 1, člen 1.2 zakona "O blagajni ..." z dne 22. maja 2003 št. 54-FZ). Čeprav je v nekaterih primerih njegova neuporaba dovoljena:

- Pravne osebe in samostojni podjetniki pri opravljanju določenih vrst dejavnosti (2. člen 2. člena zakona št. 54-FZ).

- Pravne osebe in samostojni podjetniki, ki so na UTII, in samostojni podjetniki, ki uporabljajo PSN. Dovolj je, da kupcu izdajo kateri koli dokument, ki potrjuje prejem denarja. Njegova vsebina je podobna navadnemu potrdilu o prodaji. Vendar pa so od 1. julija 2018 te osebe (razen tistih, ki se ukvarjajo z določenimi vrstami dejavnosti) izgubile možnost, da formalizirajo prejem sredstev na ta način in morajo uporabljati spletne blagajne (7. člen 7. člena zakona). "O spremembah ..." z dne 3. julija 2016 št. 290-FZ ). Opravljanje dejavnosti, kot so opravljanje storitev za prebivalstvo, trgovina na drobno, gostinske storitve in številne druge, daje plačnikom UTII in samostojnim podjetnikom, ki uporabljajo PSN, pravico, da odložijo uporabo spletnih blagajn do 7.1.2019 (klavzula 7.1). 7. člen zakona št. 290- zvezni zakon).

- Pravne osebe in samostojni podjetniki pri opravljanju dejavnosti v pogojih, ki ovirajo uporabo sistemov registrskih blagajn (3. člen 2. člena zakona št. 54-FZ).

Število blagajn oziroma drugih mest za sprejem denarja na načine, ki omogočajo neuporabo blagajn, ni omejeno. Toda ob koncu delovnega dne je treba prejeti prihodek knjižiti v dobro blagajne podjetja ali samostojnega podjetnika posameznika.

Tako skladnost z gotovinsko disciplino v letih 2018–2019 vključuje upoštevanje pravil za vodenje transakcij prihodkov in odhodkov, ki se izvajajo na blagajni pravne osebe ali samostojnega podjetnika posameznika, in pravil za delo z blagajnami ali dokumenti, ki se sestavijo ob gotovini registri se ne uporabljajo.

Denarna disciplina je obvezna za vse.

Kaj je denarna disciplina?

Skladnost z denarno disciplino se zmanjša na skladnost s pravili, ki jih določajo naslednji dokumenti:

- Direktiva Banke Ruske federacije z dne 11. marca 2014 št. 3210-U, ki določa pravila za opravljanje gotovinskih transakcij za pravne osebe in samostojne podjetnike.

Več o tem dokumentu preberite v članku "Nianse predpisov o postopku opravljanja gotovinskih transakcij" .

- Direktiva Centralne banke Ruske federacije z dne 7. oktobra 2013 št. 3073-U, ki vsebuje pogoje za gotovinska plačila.

- Zakon Ruske federacije z dne 22. maja 2003 št. 54-FZ, ki določa pravila za uporabo sistemov blagajn.

- Zakon Ruske federacije z dne 3. julija 2016 št. 290-FZ ali zakon o spletnih blagajnah, ki je uvedel pomembne spremembe v pravilih zakona št. 54-FZ, katerih glavne faze izvajanja sodijo v 2017-2019 .

Preberite več o zakonu št. 290-FZ in posledicah njegovega začetka veljavnosti v materialih:

- “Spletne blagajne od leta 2017 - zakon je bil sprejet” ;

- “Aktualne spremembe zakona o spletnih blagajnah” .

Osnovna pravila za delovanje blagajne so naslednja:

- Za opravljanje nalog blagajnika se imenuje oseba, s katero je treba skleniti pogodbo o polni finančni odgovornosti. Izjema so situacije, ko blagajno vodi vodja pravne osebe ali samostojni podjetnik posameznik.

- Denar in gotovinski dokumenti so shranjeni v pogojih, ki zagotavljajo njihovo varnost.

- Posli, ki se izvajajo na blagajni, so dokumentirani v predpisani obliki v skladu z določenim postopkom za njihovo izpolnjevanje. Dokumenti se sestavijo neposredno po zaključku transakcije, za knjiženje gotovinskih izkupičkov, prejetih izven operativne blagajne, pa dnevno ob koncu delovnega dne. Gotovinska disciplina v letih 2018–2019 za samostojne podjetnike posameznike, ki vodijo poenostavljeno evidenco svojih transakcij, dopušča možnost neizpolnjevanja blagajniških dokumentov.

Več o vrstah gotovinskega poslovanja preberite v članku "Pojem in vrste gotovinskega poslovanja (pravna ureditev)" .

- Če se gotovinski izkupiček sprejema na operativni blagajni, mora biti prisotna blagajna. Izdaja gotovinskega potrdila ob prejemu gotovine je obvezna (5. člen zakona št. 54-FZ).

- Pristnost denarja, ki ga sprejme blagajna, se preveri. Pri prevzemu in izdaji se upošteva določen postopek preverjanja njihove količine.

- Gotovina, ki jo prejme operativna blagajna, je treba porabiti samo za določene namene: izplačilo plač, poravnave z dobavitelji in kupci, izdaja na račun. Samostojni podjetniki lahko vzamejo denar za osebne potrebe.

- Najvišji znesek gotovinskih plačil med pravnimi osebami, med samostojnimi podjetniki, med pravnimi osebami in samostojnimi podjetniki je omejen na 100.000 rubljev. po eni pogodbi. Hkrati poravnave s posamezniki niso omejene, samostojni podjetniki pa imajo pravico vzeti kakršne koli zneske iz blagajne za osebne potrebe.

Več o omejitvi plačil med pravnimi osebami preberite v gradivu "Kakšen je limit za gotovinska plačila med pravnimi osebami?" .

- Izdaja na račun se izvede po nalogu vodje ali na zahtevo odgovorne osebe, ki jo potrdi. Za poročanje o izdanih zneskih so na voljo 3 delovni dnevi od datuma poteka, za katerega je bil denar izdan (vključno z nadomestili za potne stroške). Neporabljene zneske je treba vrniti na blagajno ali pa jih odtegniti od plače odgovorne osebe (člen 137 delovnega zakonika Ruske federacije).

Preberite o trenutnem postopku za izdajo denarja v skladu s poročilom.

- Določena je omejitev stanja denarja v blagajni ob koncu delovnega dne. Postopek za izračun izbere podjetje ali samostojni podjetnik posameznik neodvisno od dveh metod, ki jih predlaga Direktiva Banke Ruske federacije št. 3210-U. Presežek je treba položiti na banko. Presežek je dovoljen samo na plačilne dni (ne več kot 5 delovnih dni). Denarna disciplina v letih 2018–2019 za LLC, povezana z malimi podjetji in samostojnimi podjetniki, kaže, da ti posamezniki morda ne bodo določili te omejitve. Za ločene dejavnosti ga ustanovi sedež (če dejavnost nima svojega tekočega računa) ali samostojno (če ima dejavnost svoj tekoči račun).

Preberite o določitvi omejitve denarnega stanja v gradivu "Kako izračunati omejitev stanja gotovine?" .

- Transakcije z gotovino se lahko izvajajo preko blagajne. Najpogosteje so povezani z izdajo denarja za poslovna potovanja v tujino ter dostavo in prejem valute v banki. V nekaterih primerih lahko pride do poravnav s prebivalci (9. člen zakona Ruske federacije z dne 10. decembra 2003 št. 173-FZ).

Preberite več o valutnih transakcijah v člankih:

- "Valutne transakcije: koncept, vrste, klasifikacije" ;

- “Spremembe valutne zakonodaje od leta 2018” .

Kaj morate vedeti o delu s CCP

Zahteve za CCP, ki se uporablja v letih 2018–2019, določa posodobljen zakon št. 54-FZ.

Od 01.02.2017 so se pri Zvezni davčni službi začele registrirati samo blagajne novega sloga (spletne blagajne). S 1. 7. 2017 je ta vrsta registrske blagajne postala obvezna za uporabo pri vseh poslovnih subjektih.

Spletne blagajne se bistveno razlikujejo od doslej uporabljenih blagajn s fiskalnim pogonom. V skladu s tem so zahteve zanje popolnoma drugačne.

Splošne zahteve, ki jih morajo izpolnjevati spletne blagajne, preberite v članku “Kje in po kakšni ceni lahko kupim spletno blagajno?” .

Drugačne so postale tudi težave, ki se pojavljajo pri njihovem delu.

Odgovore na številna vprašanja v zvezi z uporabo spletnih blagajn boste našli v naši rubriki “Spletne blagajne KKT KKM”.

Kaj je osnova za poznavanje postopka priprave blagajniških dokumentov?

Spremembe zakona št. 54-FZ z zakonom št. 290-FZ niso vplivale samo na zahteve za uporabljeno opremo za registrske blagajne, ampak so privedle tudi do posodobljenih zahtev za dokumente, ki jih ustvari ta oprema: gotovinski prejemki in BSO. Hkrati je BSO postal dokument, pri izvajanju katerega je treba uporabljati naprave, podobne spletnim blagajnam. V skladu s tem se je izkazalo, da je seznam podrobnosti za dokumente, ki jih ustvarijo nove blagajne, enak (člen 4.7 zakona št. 54-FZ).

Kaj se je za BSO spremenilo s prihodom spletnih blagajn preberite v članku “Zakon o spletnih blagajnah - kako uporabiti BSO (nianse)” .

Za osebe, ki imajo možnost odložiti začetek dela s spletnimi blagajnami, ostajajo v veljavi pravila, ki omogočajo izdajo dokumenta katere koli oblike, ki dokazuje prejem sredstev ob prejemu denarja za nakup pri njih. Zato ima podjetje ali samostojni podjetnik pravico samostojno razviti obliko obrazcev, ki jih potrebuje (zlasti obrazce BSO, ki se uporabljajo na primer pri opravljanju storitev za javnost), če tak obrazec ni odobren na zakonodajni ravni. . Obvezni podatki o takih BSO so navedeni v Odloku vlade Ruske federacije z dne 6. maja 2008 št. 359. Talone obrazcev BSO, ki potrjujejo znesek prejetega dohodka na dan, je treba predložiti skupaj z denarjem operativnemu organu. blagajna ob koncu delovnega dne.

Preberite več o uporabi starega BSO v gradivu "Kaj velja za stroge obrazce za poročanje (zahteve)?" .

Na operativni blagajni se beležita 2 vrsti dejanj:

- Prejemki z uporabo blagajniškega naloga (PKO) obrazec KO-1, kateremu so po možnosti priloženi dokumenti, ki potrjujejo znesek prejetega zneska. Odstranljivi del PKO (potrdilo), ki vsebuje podpise pooblaščenih oseb in žig, se prenese na deponenta.

- Stroški z uporabo blagajniškega izdatkovnega naloga (RKO) obrazca KO-2, kateremu so praviloma priloženi dokumenti, ki potrjujejo višino izdanega zneska (plačilne liste, opombe, kopije nalogov, čekov, potrdil). RKO odraža podrobnosti osebnega dokumenta prejemnika. Če se prejem izvede s pooblastilom, se RKO priloži njegov izvirnik (če je pooblastilo enkratno) ali kopija (če pooblastilo ni enkratno).

Obrazci PKO in RKO so določeni z Odlokom Državnega odbora za statistiko Ruske federacije z dne 18. avgusta 1998 št. 88 in so obvezni za uporabo v Ruski federaciji pri registraciji prihodkov in odhodkov. Vsaka operacija zahteva svoj ločen dokument.

Vsi PKO in RKO, izdani čez dan, so zabeleženi v blagajni obrazca KO-4, ki sešteje delo za dan (prejem in odhodek) in prikaže stanje na koncu dneva.

PKO, RKO in blagajniška knjiga vsebujejo sklicevanje na računovodske račune, katerih navedba je obvezna za podjetja in neobvezna za samostojne podjetnike, ki jim ni treba voditi računovodstva (1. pododstavek, 2. odstavek zakona z dne 6. decembra 2011 št. 402). -FZ).

Poleg tega se lahko takšni obrazci blagajniških dokumentov izpolnijo tudi kot dnevnik za registracijo vhodnih in izhodnih gotovinskih dokumentov obrazca KO-3 in knjiga obračuna sredstev, sprejetih in izdanih drugim blagajnikom obrazca KO-5.

Postopek izpolnjevanja gotovinskih dokumentov je naveden v Resoluciji Državnega odbora za statistiko št. 88 in navodilih Banke Ruske federacije št. 3210-U.

Preberite o pravilih za izpolnjevanje blagajniških nalogov v naslednjih materialih:

- “Kako se izpolni blagajniški nalog (PKO)?” ;

- “Kako se izpolni stroškovni nalog (RKO)?” .

Kdo nadzira spoštovanje denarne discipline?

Vsi zaposleni, povezani z njihovim izvajanjem, morajo nadzorovati pravilnost dejanj za opravljanje gotovinskih transakcij. Če ima organizacija glavnega računovodjo, potem je odgovoren za spremljanje dela računovodske službe in operativne blagajne, ki je del nje. Splošno odgovornost za dejavnost podjetja nosi njegov direktor, za dejavnost samostojnega podjetnika posameznika pa je odgovoren samostojni podjetnik posameznik.

Preverjanje denarne discipline v letih 2018–2019, ki lahko povzroči upravno globo ali kasnejšo inšpekcijo na kraju samem za inšpekcijsko osebo, izvajajo davčni organi (1. člen 7. člena zakona Ruske federacije z dne 21. marca 1991). št. 943-I).

Cilji te revizije so ugotoviti dejstva:

- nepopolnost in nepravočasnost prejema prihodkov;

- prekoračitev omejitve gotovinskega plačila;

- prekoračitev limita stanja gotovine;

- uporaba prepovedane, pokvarjene ali neskladne blagajniške opreme;

- neizdajanje blagajniških potrdil ali BSO;

- neskladja med dejanskim stanjem gotovine v blagajni in zneski, navedenimi v dokumentih;

- izdajanje velikih vsot denarja na račun za nerazumno dolga obdobja.

Kako se preverja denarna disciplina?

Preverjanje denarne discipline v letih 2018–2019 se izvaja s sklepom vodje Zvezne davčne službe na način, določen z odredbo Ministrstva za finance Ruske federacije z dne 17. oktobra 2011 št. 133n. Med postopkom preverjanja se prouči naslednje:

- Vsi dokumenti, ki so povezani z izvajanjem gotovinskega poslovanja.

- Poročila o fiskalnem pomnilniku in kontrolni trakovi blagajn temeljijo na stari tehnologiji.

- Dokumenti za nakup, registracijo in vzdrževanje registrskih blagajn.

- Dokumenti v zvezi s pridobitvijo, obračunavanjem in uničenjem BSO - za tiste vrste, ki se še naprej izdajajo po starih pravilih.

- Računovodski registri računovodskih ali poslovnih transakcij.

- Nalog za omejitev stanja blagajne.

- Poročila o stroških.

Hkrati imajo inšpektorji neomejen dostop do blagajne, vključno z njenimi gesli in gotovino.

Pri inšpekcijskem nadzoru se lahko zahtevajo tudi kakršni koli drugi dokumenti v zvezi s predmetom inšpekcijskega nadzora ter pojasnila.

Odgovornost za izvajanje gotovinskih transakcij s kršitvami

Odgovornost za kršitev blagajniške discipline je upravna. Obdobje vpletenosti v to od 15. julija 2016 je bilo podaljšano na 1 leto od dneva storitve kaznivega dejanja (odstavek 1 člena 4.5 Zakonika o upravnih prekrških Ruske federacije). Prej je bil zastaralni rok za upravne kršitve 2 meseca. Tako lahko enkratna kršitev denarne discipline v letu 2019 ostane nekaznovana.

Pravočasno odkrita kršitev bo privedla do precej visokih glob, saj so se z zakonom št. 290-FZ od leta 2016 resno povečale globe za kršitev denarne discipline, natančneje, odgovornost za neuporabo blagajn. Upravna odgovornost za neuporabo registrskih blagajn vključuje:

- globa za uradnike v višini od 25 do 50% zneska poravnave, opravljenega brez uporabe blagajn, vendar ne manj kot 10.000 rubljev;

- globa za pravne osebe v višini od 75 do 100% zneska poravnave, opravljenega brez uporabe blagajne, vendar ne manj kot 30.000 rubljev. (odstavek 2 člena 14.5 upravnega zakonika).

Če je organizacija ali samostojni podjetnik drugič ujet zaradi neuporabe blagajne, potem v primeru, ko je znesek poravnav brez uporabe blagajne (vključno s skupno) 1 milijon rubljev. in več, bo to pomenilo:

- diskvalifikacija uradnikov za obdobje od 1 do 2 let;

- prekinitev dejavnosti do 90 dni za samostojne podjetnike in organizacije (odstavek 3 člena 14.5 Zakonika o upravnih prekrških Ruske federacije).

Odgovornost za kršitve blagajniške discipline v letih 2018–2019 v obliki uporabe blagajn, ki ne izpolnjujejo predpisanih zahtev, uporabe blagajniške opreme, ki se uporablja v nasprotju s postopkom, ki ga določa zakonodaja Ruske federacije, in pogoji za njegova registracija in ponovna registracija predvideva odgovornost v obliki:

- opozorilo ali denarna kazen v višini od 1500 do 3000 rubljev. za uradnike;

- opozorilo ali denarna kazen v višini od 5.000 do 10.000 rubljev. za pravne osebe (člen 14.5 Zakonika o upravnih prekrških Ruske federacije, 15. odstavek 7. člena zakona št. 290-FZ).

Zakon št. 290-FZ je uvedel druge razloge za odgovarjanje ljudi za kršitve pri uporabi blagajniških sistemov. Na primer:

- če kupcu ne pošlje blagajniškega potrdila ali obrazca strogega poročanja v elektronski obliki ali če teh dokumentov na zahtevo kupca ne prenese na papirju;

- uvedena je odgovornost za davčne operaterje, proizvajalce registrskih blagajn in strokovne organizacije.

Toda tudi če INFS v času preverjanja denarne discipline ne more odgovarjati kršitelju v obliki upravne globe (zaradi poteka 2-mesečnega obdobja od datuma prekrška), potem ni potrebe veseliti se. Zaznavanje kršitev pri uporabi blagajniških sistemov bo razlog za večjo pozornost zavezancu, v primeru ugotovljenih drugih težav pri njegovem delu pa lahko privede do predčasnega nadzora na kraju samem. Jasno zanimanje davčnih organov bo povzročilo nepopolnost in nepravočasno evidentiranje prihodkov ter ugotavljanje neskladnosti med dokumentarnimi in dejanskimi stanji gotovine v blagajni.

Dejstvo izdajanja velikih vsot denarja na račun za nerazumno dolga obdobja lahko privede do dodatne odmere dohodnine od teh zneskov (Odločba predsedstva Vrhovnega arbitražnega sodišča Ruske federacije z dne 5. marca 2013 št. 14376/12) .

Rezultati

Sprejem gotovine praviloma zavezuje prejemnika, da ima blagajno, ki izda dokument, ki potrjuje sprejem ustreznega zneska. S 7. 1. 2017 je postala obvezna nova vrsta registrskih blagajn - spletne blagajne. Ustvarjajo ne samo denarne prejemke, ampak tudi BSO. V skladu s tem so se spremenile zahteve za nove registrske blagajne in dokumenti, ki jih izdajajo.

Obstajajo osebe, ki niso dolžne uporabljati CCP, pa tudi osebe, ki imajo pravico, da to začnejo uporabljati pozneje (od 01.07.2018 ali od 01.07.2019). Pri sprejemanju denarja imajo pravico izdati kateri koli dokument, ki potrjuje dejstvo sprejema. Ta dokument ima lahko neodvisno razvito obliko, če njegova oblika ni potrjena z zakonom. Tukaj lahko sledite pravilom za registracijo starih BSO.

V letih 2018-2019 ni sprememb glede dokumentov, ki jih ustvarja operativna blagajna. Tako kot ni sprememb v organu, ki preverja stanje gotovinske discipline (tj. spoštovanje pravil za delo z gotovino), ostaja Zvezna davčna inšpekcija. Kljub omejenemu roku za kazensko ovadbo zaradi kršitev pri delu z blagajno je odkrivanje takšnih kršitev polno posledic v obliki davčnega nadzora na kraju samem.

Sama upravna odgovornost se je od leta 2016 močno povečala: povečala se je velikost glob, razširile so se vrste odgovornosti za neuporabo blagajn, v zvezi z začetkom dela z novo vrsto blagajniške opreme pa so se pojavile nove podlage. za odgovornost so bili uvedeni.

- Kaj je denarna disciplina

- Kateri dokumenti so potrebni za vzdrževanje denarne discipline?

- Kdo preverja denarno disciplino

Denarna disciplina– to so pravila za evidentiranje gotovinskih transakcij. Preprosto povedano, pravila za sprejemanje, shranjevanje in izdajo gotovine. Da bi razumeli izraz »Blagajna«, bi morali jasno razumeti razlike v definicijah »Blagajna« in »Blagajna«.

Registrska blagajna (KKM, KKT) je naprava, ki se uporablja za sprejemanje gotovine od strank za blago ali storitve. Lahko jih je ena ali več in je odvisno od potrebe po registrskih blagajnah v vašem podjetju in števila maloprodajnih mest. Vendar je treba poročanje vzdrževati v skladu z zakonskimi zahtevami za vsako nameščeno napravo.

Podjetniška blagajna (poslovna blagajna) je evidenca vseh dejanj v podjetju, ki se nanašajo na gotovino. Denar, prejet preko blagajne, se prav tako položi v glavno blagajno organizacije. Ta denar se nato bodisi izda za gotovinske stroške bodisi zbere pri servisni banki za dobropis na tekoči račun. Zakonodaja ne določa posebnih zahtev za vzdrževanje blagajne podjetja, zato lahko to vlogo igra škatla za čevlje ali celotna pisarna. Blagajna fizično hrani denar podjetja in vse, kar se z njo dogaja, mora biti potrjeno z ustreznimi dokumenti. Temu se reče denarna disciplina.

Pravila denarne discipline:

- Vse transakcije z gotovino morajo biti dokumentirane.

- Pomembno je, da strogo spremljate upoštevanje omejitve blagajne.

- Pri izdaji denarja za kakršne koli potrebe je treba izdati ustrezne dokumente.

- Omejitev gotovinskih plačil med dvema poslovnima subjektoma ne sme biti presežena, danes ta znesek ne sme presegati 100 tisoč rubljev na pogodbo.

Kdo mora upoštevati denarno disciplino?

Odgovornost za vzdrževanje gotovinske discipline nosijo vsi subjekti v upravnem in gospodarskem sektorju, ki delajo z gotovino. In ni pomembno, ali jih sprejema blagajna ali BSO. Sistem obračunavanja davkov, ki se uporablja v podjetju, tudi ne vpliva na potrebo po spoštovanju denarne discipline.

Za samostojne podjetnike pa so od sredine leta 2014 ta pravila nekoliko poenostavljena. Predvsem je odpravljena evidenca vhodnih in izhodnih nalogov ter blagajniška knjiga. Pri izdaji gotovine za plače zaposlenim je potrebna samo papirologija.

Poleg tega omejitev stanja gotovine ni določena za samostojne podjetnike in podjetja z do sto zaposlenimi, če skupni letni prihodek ne presega 800 milijonov rubljev.

Vsa pravila denarne discipline najdete v navodilih Centralne banke Ruske federacije (Navodilo od in Navodilo od).

Nov tečaj na "Šoli generalnega direktorja"

Ohranjanje denarne discipline za LLC in samostojne podjetnike. Seznam dokumentov

Za izpolnjevanje gotovinskih pravil mora imeti podjetje ločeno pooblaščeno osebo - blagajnika. Lahko pa to stori tudi direktor ali samostojni podjetnik posameznik. V primeru, da ima podjetje več blagajnikov, je treba imenovati višjega blagajnika. Imeti mora tudi imenovano odgovorno osebo. Običajno je to glavni računovodja, odvisno od situacije pa je lahko tudi blagajnik ali samostojni podjetnik posameznik. Lahko je tudi organizacija, ki vodi računovodske evidence.

Od leta 2015 je za gotovinsko poslovanje potrebno pripraviti naslednje dokumente:

- Za vsak prevzem gotovine na blagajni se izda blagajniški nalog (PKO). Ko se gotovina sprejema z uporabo blagajne ali BSO, se lahko izda en tak nalog za celoten znesek na izmeno.

- Za vsak odhodkovni promet se izda troškovni blagajniški nalog (RKO), t.j. za morebitni dvig denarja iz blagajne. Nujno je treba preveriti pravilnost izpolnjevanja takih nalogov in preveriti identiteto zaposlenega, ki mu je denar izdan.

- Blagajniška knjiga (obrazec KO-4) – tu se vodi evidenca vseh prihodkov in odhodkov, t.j. v njem se morajo odražati podatki vsakega PKO in RKO. Blagajnikove naloge vključujejo dnevno usklajevanje gotovinskih zneskov s stanjem na blagajniških dokumentih. To se ne sme storiti, če med izmeno ni bilo nobenih operacij.

- Računovodsko knjigo (obrazec KO-5) je treba izpolniti, če ima podjetje več kot eno blagajno. Ta knjiga odraža vse premike denarja med blagajničarji in višjim blagajnikom. Morajo biti overjeni z osebnimi podpisi.

- Plačilno listo in plačilno listo morajo zaposleni pripraviti in podpisati, ko se jim izvršijo plačila.

Hranjenje blagajniških dokumentov je sprejemljivo v papirni in elektronski obliki.

Pri ročnem izpolnjevanju morajo biti dokumenti overjeni z originalnimi podpisi.

Dokumenti v elektronski obliki so sestavljeni z uporabo računalnika (druge opreme), ki zagotavlja njihovo zaščito pred nepooblaščenim dostopom in podpisani z elektronskim podpisom.

Spomnimo vas! Denarna disciplina ne vključuje knjig prihodkov in odhodkov, BSO ter poročila in dnevnika blagajnika.

- Avtomatizacija trgovine: program, izvedba, nadzor

Vodenje blagajniške knjige v ločenem oddelku

Odgovornost za vodenje blagajniške knjige je dodeljena vsem ločenim oddelkom organizacije, v katerih se izvajajo gotovinske transakcije. Takšna pojasnila je podal oddelek za gotovinski obtok Banke Rusije v pismu z dne 4. maja 2012 št. 29-1-1-6/3255. Zvezna davčna služba Rusije se drži podobnega stališča v pismu z dne 17. maja 2013 št. AS-4-2/8827.

V arbitražni praksi o tem vprašanju ni soglasja.

Nekatera sodišča menijo, da ne glede na to, ali je ločen oddelek podružnica (predstavništvo), mora voditi knjigo blagajne (glej sklep trinajstega pritožbenega arbitražnega sodišča z dne 19. marca 2013 št. A56-59643/2012).

Vendar pa obstajajo primeri sodnih odločb, ki navajajo, da so samo organizacija sama, njene podružnice in predstavništva dolžni voditi knjigo blagajne (glej odločbe Drugega arbitražnega pritožbenega sodišča z dne 25. decembra 2012 št. A28-6462/ 2012, Trinajsto arbitražno pritožbeno sodišče z dne 10. decembra 2012 št. A56-39499/2012). Upoštevati je treba, da lahko ta pristop v praksi povzroči spor z inšpektorji. Obstaja možnost, da bo davčni inšpektorat menil, da so dejanja organizacije nezakonita in jo bo odgovarjal (1. del člena 15.1 Zakonika o upravnih prekrških Ruske federacije).

Kaj je omejitev stanja gotovine?

Limit blagajne ali prenosno stanje je največja možna količina gotovine, ki lahko ostane v blagajni ob koncu izmene. Vse, kar presega ta znesek, je treba položiti na banko. Res je, da so sprejemljiva manjša odstopanja ob dnevih, ko je predvidena izdaja velike količine gotovine (izplačila) ali ob praznikih.

K določanju omejitve blagajne je treba pristopiti zelo odgovorno, saj če omejitev ni določena ob koncu delovne izmene, v blagajni ne sme biti niti enega rublja. V nasprotnem primeru bo prišlo do kršitve, za katero sta predvideni upravna odgovornost in globa.

Nalog za določitev limita gotovine. Limit mora biti izračunan in fiksiran v interni odredbi, ki lahko limit določi tako za določeno časovno obdobje kot tudi za neomejeno obdobje, tj. do izdaje novega ukaza.

Poenostavljen postopek. Za mala podjetja (manj kot 100 zaposlenih in prihodki za prejšnje leto manj kot 800 milijonov rubljev) in samostojne podjetnike od 1. junija 2014 določitev omejitve stanja gotovine ni obvezna. Vendar pa je za preklic potrebno izdati ustrezno odredbo na podlagi Direktive Banke Rusije z dne 11. marca 2014 št. 3210-U, ki mora vsekakor vsebovati naslednje besedilo: »Hranite gotovino v blagajni brez določitev omejitve stanja gotovine."

- Optimizacija prodaje: 4 težave, ki jih reši mobilna aplikacija

Kako se v skladu s pravili denarne discipline denar izda odgovornim osebam

Računovodski denar je denar, ki se daje zaposlenemu za plačilo poslovnih stroškov, potnih stroškov in drugih potreb podjetja. Za izdajo takega denarja je potrebna vloga zaposlenega, ki prejema denar, v kateri je treba navesti celoten znesek, obdobje in namen prejema. Vloga mora imeti podpis vodje.

Če so poslovni ali drugi stroški podjetja plačani z lastnimi sredstvi delavca, se povrnejo tudi ti na podlagi vloge, iz katere mora biti razvidno, da »delavec nima dolga po prej danih akontacijah«. To je zakonska zahteva, da mora zaposleni v celoti obračunati predhodno prejete predujme, preden prejme odgovoren denar.

Za predložitev poročila o porabljenih sredstvih ima zaposleni 3 delovne dni od izteka obdobja, za katerega so bila sredstva izdana, ali od dneva vrnitve na delo. Stroški se potrjujejo z ustreznimi računi, ki so priloženi izdatku. To je potrebno, da jih sprejmemo kot odhodke in pravilno izračunamo davčno osnovo. Poleg tega je za sredstva, porabljena brez dokazil, treba plačati zavarovalne premije in odtegniti dohodnino.

Omejitev izdajanja denarja v skladu s pravili

Prav tako morate biti pozorni na gotovinska plačila med poslovnimi subjekti. To ne velja za obračune s fizičnimi osebami. Pravne osebe in samostojni podjetniki lahko med seboj opravljajo gotovinska plačila, vendar ne več kot 100 tisoč rubljev v okviru ene pogodbe.

Ta omejitev tudi ne velja pri izdaji plačilne blagajne zaposlenim, ki so odgovorna za posameznega zaposlenega, če ta denar ni načrtovan za plačilo blaga in storitev v imenu organizacije na podlagi pooblastila.

Pomembno! Gotovine iz blagajne ni mogoče uporabiti za poplačilo posojil, plačilo najemnine ali izplačilo dividend.

Kdo in kdaj lahko vzame denar iz blagajne za osebne potrebe?

Vsak dohodek organizacije pripada neposredno organizaciji. Zato plačila za osebne potrebe ustanoviteljev, tudi če je samo eden, ni mogoče izvesti iz blagajne podjetja.

To ne velja za samostojne podjetnike posameznike, ki lahko porabljajo denar tako iz blagajne kot s TRR v poljubni količini, če nimajo zaostankov pri plačilu zavarovalnih in davčnih prispevkov.

Če samostojni podjetnik nima naloga za preklic vodenja blagajniških dokumentov, je treba za prejem gotovine iz blagajne sestaviti troškovni nalog z naslednjim besedilom: "Izdaja sredstev podjetniku za lastne potrebe" ali “Prenos dohodka iz tekoče dejavnosti na podjetnika.”

Preverjanje denarne discipline. Na kaj so pozorni davčni organi?

Prej so bile banke pooblaščene za preverjanje skladnosti s pravili gotovinske discipline. Vendar pa je od leta 2012 ta pristojnost prenesena na predstavnike Zvezne davčne službe, ki lahko med inšpekcijskim pregledom na kraju samem nadzorujejo:

- pravilen obračun gotovine v blagajni;

- informacije, zabeležene v fiskalnem pomnilniku blagajne s tiskanjem poročil;

- vse listine v zvezi z izvrševanjem gotovinskega poslovanja (prejemni in izdatni nalogi, blagajniška poročila, blagajniška knjiga);

- pravočasno izdajanje blagajniških prejemkov strankam.

Globe za kršitev denarne discipline

Denarna disciplina zavezuje poslovne subjekte k spoštovanju pravil in predvideva resno odgovornost za njihovo kršitev. Nabor možnih kršitev blagajniške discipline vsebuje 2. čl. 14.5 in 15.1 Zakonika Ruske federacije o upravnih prekrških.

Dejanj, ki se ne nanašajo na opisana v teh členih, inšpektorji ne morejo označiti za prekrške, zato zanje ne morejo izreči globe. Zato bi morali vedeti, za kaj se lahko kaznuje, ko se razkrijejo dejstva o neupoštevanju denarne discipline, in za kaj ne.

1. Ne uporabljam CCP

V skladu s členom 14.5 zakonika o upravnih prekrških je to kršitev in predvideva odgovornost v obliki globe:

- za uradnike - od 3000 do 4000 rubljev;

- za pravne osebe - od 30.000 do 40.000 rubljev.

Na primer, med odsotnostjo skrbnika v kozmetičnem salonu frizer stranki ni poslal čeka. Kljub dejstvu, da te naloge niso v pristojnosti frizerja, so davčni zastopniki izdali globo v višini 30 tisočakov. Na odločitev ni bilo mogoče pritožiti na sodišču, saj je bilo LLC spoznano za krivo, da zaposleni v podjetju niso zagotovili izpolnjevanja zahtev za uporabo CCT. Tudi predsedstvo Vrhovnega arbitražnega sodišča Ruske federacije je podprlo davčne organe in potrdilo odločitev. S sklepom št. 6902/04 z dne 3. avgusta 2004 je bila organizacija spoznana za krivo, kljub argumentom predstavnikov organizacije o krivdi samega blagajnika.

Kot kaže praksa, se globa za takšne kršitve naloži celotni organizaciji, čeprav je res lahko kriv le en zaposleni. Seveda so podjetja zainteresirana za globo samo zaposlenega, saj je znesek globe (v skladu s členom 14.5 Zakonika o upravnih prekrških Ruske federacije) veliko nižji. Vendar se je treba zavedati, da lahko s tem, ko uradno osebo naložite globo, dobite dve. Ker zakon dovoljuje izrek globe tako osebi, ki je storila kršitev, kot organizaciji, v kateri je bila storjena.

2. Preseganje gotovinskega limita

Na podlagi člena 15.1 Zakonika Ruske federacije o upravnih prekrških lahko za kršitev omejitev blagajne prejmete globo od 40.000 do 50.000 rubljev. Gotovinska disciplina od leta 2016 zahteva dosledno upoštevanje teh omejitev.

Kot kaže praksa, davčni zastopniki pogosto ne upoštevajo roka, določenega za uvedbo odgovornosti za to kršitev. Torej, če sta od kršitve minila 2 meseca in je takšna globa še vedno izrečena, se obrnite na sodišče.

Če je bil prihodek podjetja manjši od 800 milijonov rubljev in je število zaposlenih manjše od 100 ljudi, lahko podjetje od sredine leta 2015 takoj prekliče omejitev denarnega stanja in se razvrsti kot majhno podjetje.

Na primer, za leti 2012 in 2013 je podjetje prejelo prihodek v višini 500 milijonov rubljev. letno. To presega takrat določene meje (500 milijonov > 400 milijonov). Zato podjetja v teh letih ni bilo mogoče uvrstiti med majhne. Leta 2014 je organizacija prejela 700 milijonov rubljev. prihodek.

In od 25. julija 2015 mora podjetje upoštevati novo omejitev - ne več kot 800 milijonov V skladu s tem obstajajo vsi razlogi, da se podjetje razvrsti kot majhno, razen če seveda njegovo število za prejšnje leto ni bilo več kot 100 ljudi, odobreni kapital družbe pa ne presega 49% deleža velikih organizacij.

Zato ima družba pravno podlago za ukinitev limita stanja blagajne na katerikoli datum po 25.7.2015.

3. Shranjevanje gotovine

Denarna disciplina 2016 določa pravila za shranjevanje gotovine, prejete na blagajni podjetja. Glavna kršitev teh pravil je običajno odsotnost blagajne, v skladu s pravili, ki mora biti izoliran prostor, namenjen sprejemu, izdaji in začasni hrambi gotovine. V skladu s čl. 15.1 Zakonika Ruske federacije o upravnih prekrških se lahko za takšno kršitev podjetju naloži globa v višini od 40.000 do 50.000 rubljev.

Vendar pa lahko sodišče to globo prekliče, če davčni zastopniki ne predložijo popolnih in zanesljivih dokazov. V skladu s tem morajo upravljavci:

- odkriti prosti denar organizacije in natančno določiti njegovo količino;

- zabeležiti zanesljivo dejstvo o njihovem nepravilnem shranjevanju;

- navedite posebne pravne norme, ki so bile kršene;

- navedite datum in točen kraj kaznivega dejanja.

Če inšpektorji ne morejo natančno določiti prostorov, v katerih se nahaja blagajna, in ne morejo predložiti drugih dokazov, bo sodišče na strani organizacije (Odločba Zvezne protimonopolne službe vzhodnosibirskega okrožja z dne 4. oktobra 2005 št. A33-5576/05-F02-4795/05-С1).

4. Neprejem gotovine

Nepravilno prejeta gotovina v blagajno v skladu s čl. 15.1 Zakonika Ruske federacije o upravnih prekrških, so podlaga za znatne denarne kazni (do 50.000 rubljev). Primer takega primera, v katerem je bila odločitev sprejeta v korist davčnih organov, je sklep Zvezne protimonopolne službe Zahodno-sibirskega okrožja z dne 7. marca 2007 št. F04-1084/2007 (32053-A70- 27). Poleg tega, če vas ujamejo pri takšni kršitvi, obstaja zelo veliko tveganje, da boste pritegnili inšpekcijo na kraju samem. Ker je to razlog za domnevo dejstva davčne utaje s podcenjevanjem zneska prihodkov.

5. Preseganje limita gotovinskega plačila

Tudi priljubljena kršitev denarne discipline. Ob upoštevanju omejitve 100.000 rubljev se pojavijo vprašanja glede izračuna teh zneskov, na primer, če sporazum ni sestavljen na papirju ali če so podobne pogodbe sestavljene za različne zneske, ki so nižji od določene meje.

V skladu s 3. odstavkom čl. 434 Civilnega zakonika Ruske federacije sporazum ni nujno sklenjen v obliki enega samega dokumenta. V skladu s členom 6 direktive Banke Rusije št. 3073-U z dne 7. oktobra 2013 je omejitev določena v eni pogodbi. Toda pogodbe niso vedno sestavljene v pisni obliki. Na primer, če podjetje prejme blago po računu in plača na podlagi računa, potem mora biti limit izračunan znotraj posamezne pošiljke.

Ponudba je lahko pravilno izpolnjen račun, ki vsebuje naziv in količino kupljenega blaga. In plačilo v skladu s 1. členom čl. 435, čl. 438 civilnega zakonika Ruske federacije, je sprejem te ponudbe. Od tod možnost sklepanja enkratnih kupoprodajnih poslov, ki ne presegajo enkratne meje 100,00 rubljev (sodba Osmega arbitražnega pritožbenega sodišča z dne 17. decembra 2013 v zadevi št. A75-4466/2013).

V skladu s tem, če je znesek enega računa manjši od 100.000 rubljev, je dovoljeno plačilo v gotovini na blagajni podjetja. Če pa obstaja dolgoročna dobavna pogodba, bodo trditve inšpektorja povsem upravičene. Če pa na računih ni sklicevanja na ta sporazum, obstajajo vsi razlogi za izpodbijanje odločitve na sodišču (odločba Tretjega arbitražnega pritožbenega sodišča z dne 9. aprila 2013 v zadevi št. A33-18496/2012).

Obstaja mnenje, da je omejitev omejena na dneve. Vendar je to napačno prepričanje. Limit omejuje znesek le znotraj ene pogodbe. Ta norma ne ureja pogostosti plačil. Če ima podjetje različne pogodbe, katerih zneski ne presegajo 100.000 rubljev, potem je povsem mogoče izvesti plačila po njih v enem dnevu.

Od 01.06.2014 se limit blagajne obračunava na dva načina, vi pa lahko izberete najbolj optimalnega zase.

Formula za izračun gotovinskega limita glede na denarne prihodke

LC = OH / RP * PV,

LC – omejitev blagajne, rub.

OH - obseg gotovine za obračunsko obdobje, rub.

RP – obračunsko obdobje, za katero se določi znesek gotovine, suž. dnevi

PV - časovno obdobje med prejemom denarja na blagajni in pologom pri banki (ne več kot 7 delovnih dni, kjer ni banke ne več kot 14 delovnih dni)

Primer izračuna

Ant LLC določi gotovinski limit za leto 2016, pri čemer za obračunsko obdobje vzame september 2015 (24 delovnih dni). V tem času je znesek gotovine znašal 500.000 rubljev. Izkupiček je bil oddan enkrat na 5 dni.

Torej izračunamo omejitev blagajne = 104.167 rubljev. (500.000 RUB / 24 dni * 5 dni)

Formula za izračun gotovinskega limita glede na znesek gotovinskih izdatkov.

S to formulo lahko določite limit blagajne tudi, če v blagajni nimate gotovine.

LC = OV / RP * PV,

LC – omejitev blagajne, rub.

OV - količina gotovine, izdane iz blagajne za obračunsko obdobje, rub.

RP – obračunsko obdobje, za katero se ugotavlja količina izdane gotovine iz blagajne, suž. dnevi

PV - časovno obdobje med prejemom denarja na blagajni od banke (največ 7 delovnih dni, če ni banke, ne več kot 14 delovnih dni)

Primer izračuna

LLC "Uspekh" se ukvarja s trgovino na debelo. Določi mejo gotovine za leto 2016 na podlagi zneska gotovinskih izdatkov, pri čemer se za obračunsko obdobje vzame 3. četrtletje 2015 (66 delovnih dni). V tem času je LLC svojim dobaviteljem plačal v gotovini 800.000 rubljev. Denar je bil dvignjen z računa enkrat na 5 dni.

Torej, izračunamo omejitev blagajne = 60.606 rubljev. (800.000 RUB / 66 dni * 5 dni)

Priljubljeno

- Kako do posojila z zavarovanjem nepremičnine?

- Okof - vse ruski klasifikator osnovnih sredstev

- Ali obstaja letna nagrada po odpustu?

- Zakaj regionalni koeficient ni izračunan ali se je prenehal izračunati? Kje navesti regionalni koeficient v 1s 8

- Izračun akontacije dobička - splošna pravila Dohodnina za 1 četrtletje

- Državna registracija novega lastnika hipoteke

- Kako plačati naročilo Oriflame Rusija Kako plačati naročilo Oriflame brez provizije

- Kdo lahko predloži poenostavljene računovodske izkaze Kdo lahko predloži poenostavljene računovodske izkaze?

- Izvršni direktor: funkcionalne odgovornosti

- Dnevnik prejetih in izdanih računov